Modèle d’audit stratégique : un outil pour naviguer dans un environnement gouvernemental en constante évolution

Auteurs : Akhsanul Khaq et Candra Hapsari Susilo, Cour des comptes de la République d’Indonésie (ISC d’Indonésie)

Introduction

La Cour des comptes de la République d’Indonésie (BPK) est constituée en tant qu’organisme indépendant en vertu de la Constitution, conformément à la Déclaration de Lima de l’INTOSAI (1977), qui souligne l’importance de l’indépendance juridique, organisationnelle et opérationnelle pour garantir la responsabilité. Cependant, l’évolution du paysage politique et institutionnel indonésien pose des défis à ce mandat. La transition présidentielle de 2024 a marqué le début d’un nouveau cycle de développement en vertu de la loi n° 25/2004, qui exige que chaque administration élabore un Plan national de développement à moyen terme (RPJMN) aligné sur le Plan de développement à long terme (RPJPN). Ce processus a entraîné une restructuration ministérielle, la création de nouvelles agences et le lancement d’initiatives phares, telles que le programme de repas nutritifs gratuits, qui redéfinissent tous les dispositifs de gouvernance et les priorités d’audit.

Le RPJPN pour la période allant de 2025 à 2045 énonce quatre objectifs stratégiques : atteindre les niveaux de revenus des pays développés, réduire la pauvreté et les inégalités, renforcer le leadership mondial et consolider le capital humain. La réalisation de ces objectifs exige une gouvernance solide, une utilisation efficace des ressources et un contrôle performant. Pourtant, les transitions politiques, l’évolution des idéologies et les restructurations administratives perturbent souvent la continuité des politiques, compliquant ainsi la planification à long terme. Dans ce contexte dynamique, des questions cruciales se posent : comment la BPK peut-elle préserver son indépendance fonctionnelle, et comment son approche d’audit peut-elle rester réactive et pertinente face à l’évolution des programmes de développement ?

Priorités nationales et notre rôle

Pour la BPK, cela implique que les stratégies d’audit doivent rester adaptatives et réactives aux changements en cours. Compte tenu de l’évolution actuelle du contexte de développement, plusieurs implications se dégagent pour son rôle et son approche, qui peuvent être encadrées par quatre priorités nationales clés décrites ci-dessous :

1. Transformation économique et investissements à forte valeur ajoutée

Pour porter les revenus au niveau des pays développés, il faut des investissements à grande échelle dans les infrastructures, la politique industrielle et l’innovation. La BPK doit s’assurer que ces investissements sont efficaces, transparents et ont un impact, ce qui nécessite des audits allant au-delà de la conformité pour s’orienter vers des évaluations de l’optimisation des ressources et des résultats.

2. Inclusion sociale et réduction de la pauvreté

Les efforts visant à réduire la pauvreté et les inégalités seront mis en œuvre par le biais de programmes sociaux de grande envergure, de subventions et de fonds de développement ciblés. La BPK doit évaluer la conception des programmes, l’intégrité de leur mise en œuvre et la répartition des bénéfices, en mettant davantage l’accent sur l’efficacité et l’équité, et pas seulement sur la régularité financière.

3. Engagement mondial et influence internationale

La participation accrue de l’Indonésie aux forums et initiatives internationaux implique davantage de dépenses transfrontalières, de financements liés à la diplomatie et de partenariats mondiaux. La BPK devra garantir une responsabilité en matière de coopération internationale, conforme aux normes d’audit internationales et aux attentes en matière de transparence.

4. Capital humain et compétitivité

Les investissements publics massifs dans l’éducation, la santé et le développement de la main-d’œuvre exigent des approches d’audit capables d’évaluer les résultats stratégiques à long terme et l’état de préparation des institutions. Garantir la qualité et l’impact de ces programmes est essentiel pour réaliser la vision à long terme du RPJPN.

Pour répondre à ces enjeux, il faut non seulement des approches d’audit adaptatives, mais aussi une harmonisation institutionnelle. Il est donc essentiel de garantir la cohérence entre le Plan stratégique de la BPK et le Plan stratégique national plus large afin d’ancrer les fonctions d’audit dans la trajectoire de développement à long terme de l’Indonésie.

Alignement du Plan stratégique institutionnel sur le Plan stratégique national

Conformément au décret présidentiel n° 80 de 2025, les institutions gouvernementales indonésiennes doivent élaborer des plans stratégiques quinquennaux alignés sur le RPJMN, lui-même dérivé du RPJPN vers l’Indonésie 2045. Le RPJMN pour la période allant de 2025 à 2029 marque la première étape de ce programme, mettant l’accent sur la réduction de la pauvreté, le développement du capital humain et la croissance économique durable (Bappenas, 2024).

Conformément à ces priorités, le Plan stratégique de la BPK vise à renforcer la valeur et l’impact de l’audit en consolidant les capacités institutionnelles, en améliorant la qualité de l’audit et en intégrant l’innovation numérique. La BPK se positionne à la fois comme un gardien inébranlable de la responsabilité et comme un partenaire tourné vers l’avenir pour faire avancer le programme de développement national. Guidée par ce double mandat, notre institution est déterminée à consolider sa réputation d’institution crédible, digne de confiance et influente, dont le travail contribue directement à la réussite des objectifs nationaux. Cette ambition se concrétise à travers trois missions fondamentales :

- Garantir l’intégrité et l’impact de la gestion et de la communication des finances publiques ;

- Mener la lutte contre la corruption tout en permettant le recouvrement des pertes subies par l’État en raison d’une mauvaise gestion financière ;

- Promouvoir une gouvernance véritablement indépendante, transparente et responsable.

Ces missions constituent le fondement de l’élaboration du modèle d’audit stratégique de la BPK, un cadre visant à élargir le rôle de l’audit, qui ne se limite plus à la simple conformité et à l’assurance, pour en faire un instrument stratégique qui soutient la réforme de la gouvernance, favorise la responsabilité et contribue directement aux priorités de développement national.

Dignité et impact : le modèle d’audit stratégique

Elem (2016) soutient que la véritable valeur d’une politique ne réside pas dans sa vision écrite, mais dans la détermination de ceux qui la mettent en œuvre. Dans le même esprit, l’INTOSAI P-12 souligne que les ISC apportent une valeur ajoutée en ayant un impact sur la vie des citoyens.

Fondé sur ces principes, le modèle d’audit stratégique vise à faire passer l’audit d’une simple vérification de conformité à un outil qui soutient activement le développement national.

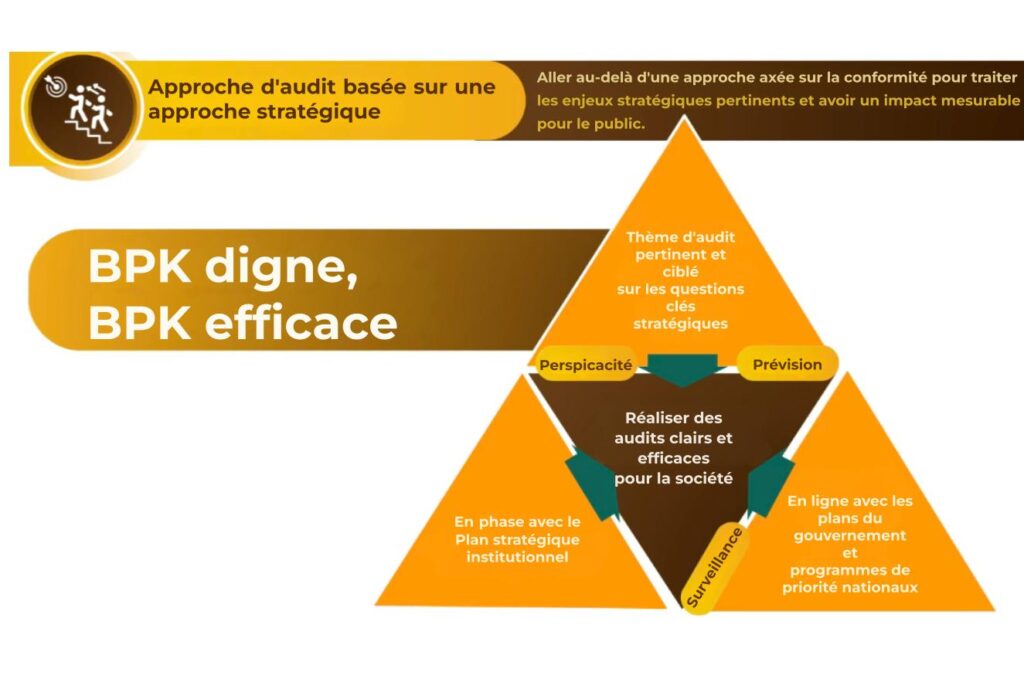

L’éthique institutionnelle évoquée dans la section précédente est résumée dans le slogan « BPK Bermartabat dan Bermanfaat », qui se traduit littéralement par « Conseil d’audit indonésien digne et efficace ». Une phrase courte et simple qui exprime notre engagement en tant qu’institution digne et force de changement significatif dans la gouvernance des finances publiques. « Bermartabat » reflète notre dévouement inébranlable à l’indépendance, à l’intégrité et au professionnalisme, des valeurs qui ancrent notre crédibilité et la confiance du public. « Bermanfaat » exprime notre objectif : notre travail doit aller au-delà de la formalité, en produisant des analyses et des recommandations qui améliorent la gouvernance, renforcent les services publics et, en fin de compte, servent la population.

L’audit stratégique dans le secteur public

Plus précisément, nous estimons qu’un audit efficace peut être réalisé en se concentrant sur trois points clés :

1. Le Plan national et les programmes prioritaires du gouvernement

Le fondement d’un audit stratégique repose sur une compréhension claire du Plan national de développement du gouvernement (par exemple, le RPJMN/RPJPN) et de ses programmes prioritaires. Ces documents définissent la vision, la mission et les objectifs mesurables du gouvernement à moyen et long terme. Ils décrivent les domaines prioritaires tels que la réduction de la pauvreté, le développement des infrastructures, la transformation numérique, l’éducation, la santé et la durabilité. En alignant ses audits sur ces priorités, l’ISC s’assure que ses travaux soutiennent les objectifs nationaux et garantissent la responsabilité de l’utilisation des fonds publics dans les domaines stratégiques.

2. Plan stratégique institutionnel

Pour rester efficace et pertinente, l’institution d’audit elle-même doit fonctionner selon un plan stratégique bien défini qui traduit son mandat constitutionnel en priorités concrètes. Cela inclut la définition d’objectifs visant à améliorer la qualité des audits, l’adoption de nouvelles méthodologies, le renforcement des capacités institutionnelles, l’amélioration de l’engagement des parties prenantes et la promotion de l’innovation. Le plan stratégique sert de boussole pour guider l’organisation dans l’identification des domaines à auditer, des capacités à renforcer et de la manière de répondre aux risques émergents et aux défis de gouvernance. Lorsque le plan stratégique institutionnel est aligné sur le programme de développement national, il renforce la cohérence et l’impact des interventions d’audit.

3. Thèmes d’audit pertinents et ciblés sur des questions stratégiques clés

Une approche d’audit fondée sur la stratégie met l’accent sur la sélection de thèmes alignés sur les enjeux stratégiques clés — tels que le changement climatique, la transformation numérique, les inégalités, la dette et la gouvernance — par le biais d’une planification fondée sur les risques, de consultations et d’analyses des tendances. Cela garantit que la BPK est en mesure d’assurer une supervision, de fournir des informations et d’offrir une vision prospective, renforçant ainsi sa crédibilité, sa pertinence et son importance pour les résultats publics.

Mise en œuvre : audit thématique 2025 sur le développement humain et la sécurité alimentaire

Dans le cadre de son approche d’audit stratégique, la Cour des comptes d’Indonésie mène actuellement des audits thématiques alignés sur les priorités nationales du gouvernement, ciblant spécifiquement les domaines du développement humain et de la sécurité alimentaire. Ces thèmes ont été sélectionnés en raison de leur importance stratégique pour la réalisation des objectifs définis dans le RPJMN et le RPJPN. Plutôt que de se concentrer uniquement sur des entités individuelles, les audits sont conçus pour évaluer la cohérence des politiques, l’efficacité de la mise en œuvre et la coordination interinstitutionnelle entre plusieurs ministères et unités gouvernementales.

Chaque thème est ensuite décomposé en une série de « mesures à effet rapide », qui correspondent à des initiatives à fort impact censées produire des résultats mesurables dans un délai plus court. Afin de dresser un tableau complet de la mise en œuvre, ces audits sont menés non seulement au niveau du gouvernement central, mais impliquent également les bureaux régionaux de l’ISC, qui évaluent l’exécution au niveau local, notamment dans les municipalités, les districts et même les villages.

Ce modèle d’audit intégré s’appuie sur les piliers que sont la surveillance, la perspicacité et la prévision : il fournit une assurance quant à la légalité et à la performance, génère des évaluations fondées sur des données factuelles de la mise en œuvre des programmes et identifie les risques ou les problèmes systémiques susceptibles d’affecter les résultats à long terme. En fin de compte, cela reflète l’engagement de la BPK à fournir des résultats d’audit significatifs, pertinents et tournés vers l’avenir, qui contribuent à une meilleure gouvernance et à de meilleurs services publics à tous les niveaux de l’administration.

Conclusion

À une époque où les priorités nationales évoluent et où le paysage institutionnel change, l’adoption du modèle d’audit stratégique représente un engagement tourné vers l’avenir tant envers la dignité institutionnelle que l’impact public. En fondant son travail sur les piliers de la surveillance, de la perspicacité et de la prévision, et en s’alignant sur les priorités gouvernementales clés et les thèmes stratégiques, la BPK veille à ce que ses audits restent pertinents, adaptés et axés sur les résultats. Grâce à des initiatives telles que les audits thématiques sur le développement humain et la sécurité alimentaire, la BPK démontre comment les institutions d’audit indépendantes peuvent servir non seulement de gardiennes de la responsabilité publique, mais aussi de partenaires stratégiques du développement national. En continuant à remplir son mandat avec une indépendance, une intégrité et un professionnalisme, la BPK tient sa double promesse d’être une institution digne et d’avoir un impact significatif dans ses services.

Bibliographie

- BAPPENAS. (2024). Rencana Pembangunan Jangka Panjang Nasional (RPJPN) 2025–2045. Ministère de la Planification du développement national/Agence nationale de planification du développement. https://indonesia2045.go.id

- Elem, J. (2016). Politiques publiques et gouvernance : de la vision à la mise en œuvre. Routledge.

- Organisation internationale des Institutions supérieures de contrôle des finances publiques (INTOSAI). (1977). Déclaration de Lima sur les lignes directrices du contrôle des finances publiques. Organisation internationale des institutions supérieures de contrôle des finances publiques.

- Organisation internationale des Institutions supérieures de contrôle des finances publiques (INTOSAI). (2019). INTOSAI-P 12 : La valeur et les avantages des institutions supérieures de contrôle des finances publiques – Faire la différence dans la vie des citoyens. Organisation internationale des Institutions supérieures de contrôle des finances publiques.

- Peters, B. G., & Pierre, J. (2006). Manuel des politiques publiques. SAGE Publications. https://doi.org/10.4135/9781848608054

- République d’Indonésie. (2004). Loi n° 25 de 2004 relative au système national de planification du développement. Gouvernement de la République d’Indonésie. Consulté le 19 août 2025, sur https://peraturan.bpk.go.id

- République d’Indonésie. (2025). Décret présidentiel n° 80 de 2025 relatif à l’élaboration du plan stratégique institutionnel et du plan de travail. Secrétariat d’État de la République d’Indonésie. https://peraturan.bpk.go.id

- Secrétariat d’État de la République d’Indonésie. (2025). Discours présidentiel à l’occasion du lancement du programme national de repas nutritifs gratuits. Secrétariat d’État de la République d’Indonésie.