Le rôle de la Cour générale des comptes dans le contrôle budgétaire en Arabie saoudite : audits financiers et mécanismes de bonne gouvernance des fonds publics

Par M. Mohammed Almalki, auditeur de certification à l’Institution supérieure de contrôle des finances publiques d’Arabie saoudite

Introduction

La comptabilité du secteur public au Royaume d’Arabie saoudite connaît actuellement une transformation majeure, passant d’une comptabilité de caisse à une comptabilité d’exercice intégrale. Cette transition constitue un pilier stratégique de la Vision 2030, qui comprend des projets d’investissement à grande échelle. À la lumière de cette transformation, les audits financiers doivent évoluer pour devenir des outils proactifs permettant d’identifier les risques et de réorienter les ressources publiques vers les priorités des citoyens, plutôt que de se limiter à des exercices passifs de fin d’exercice. En réponse à ces changements, la Cour générale des comptes (GCA) d’Arabie saoudite a endossé un rôle de plus en plus stratégique dans le renforcement du contrôle financier et de la responsabilité publique.

Cet article explore le rôle essentiel de la GCA dans la promotion de la responsabilité du secteur public en Arabie saoudite en examinant les meilleures pratiques. Il met également en lumière les efforts de la GCA dans la lutte contre la corruption et la mauvaise gestion financière, ainsi que les mécanismes qu’elle met en œuvre pour garantir l’utilisation efficace des fonds publics. À travers des études de cas, il illustre l’impact positif du travail d’audit de la GCA sur les citoyens et le développement national.

Meilleures pratiques pour la réalisation d’audits financiers du secteur public

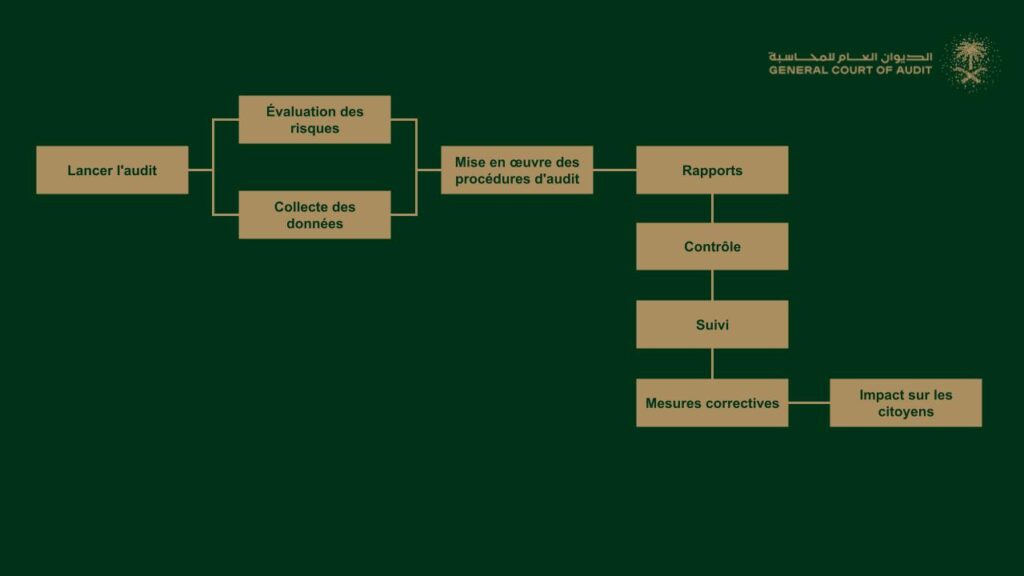

La GCA a réalisé des progrès significatifs dans le renforcement des audits financiers du secteur public en développant une méthodologie d’audit moderne alignée sur les Normes d’audit internationales (ISA), en adoptant la transformation numérique et en mettant en place une plateforme de formation complète pour renforcer les capacités des auditeurs.

La méthodologie d’audit financier de la GCA s’appuie sur des principes clés tels que l’indépendance institutionnelle, l’accès aux données en temps réel et les audits fondés sur les risques. Chaque audit commence par une évaluation structurée des risques conforme aux Normes internationales des institutions supérieures de contrôle des finances publiques (ISSAI) (INTOSAI, s.d.), complétée par une analyse des tendances historiques issue de la plateforme d’audit numérique de la GCA, « Shamel », qui exploite les mégadonnées (big data) provenant du portail gouvernemental de gestion des marchés publics et des paiements « Etimad » et d’autres plateformes nationales. Cette approche garantit que les audits sont non seulement objectifs, mais aussi stratégiquement ciblés sur des domaines à fort impact, constituant ainsi le pilier d’une gouvernance budgétaire crédible.

Shamel a considérablement amélioré l’efficacité, la précision et la réactivité des opérations d’audit. Grâce à une intégration transparente avec des plateformes nationales telles qu’Etimad, les auditeurs de la GCA ont accès en temps réel aux transactions et aux données financières, ce qui leur permet de recouper les montants des contrats, les calendriers de paiement et les échéanciers des projets avec les registres financiers réels. La plateforme intègre un large éventail de fonctionnalités intelligentes — notamment la création automatisée de tâches, l’analyse basée sur l’intelligence artificielle (IA) et des outils de reporting intégrés — qui rationalisent les flux de travail et réduisent les efforts manuels. L’une de ses principales fonctionnalités est « ArIF », le facilitateur d’intelligence artificielle de la GCA, un assistant intelligent alimenté par l’IA qui utilise le traitement du langage naturel (NLP) pour fournir aux auditeurs des réponses instantanées et personnalisées à leurs questions afin de les aider lors de leurs missions d’audit.

De plus, l’amélioration de la qualité de l’audit et le maintien de la conformité aux normes internationales du secteur public nécessitent un investissement soutenu dans le développement des auditeurs. La GCA y répond par une formation professionnelle continue dans des domaines tels que les Normes comptables internationales du secteur public (IPSAS) et les ISSAI, renforçant ainsi leurs capacités techniques et favorisant la cohérence avec les normes mondiales.

Dans le cadre de cet engagement, la GCA a lancé la plateforme Smart Course Library (SCL), une plateforme de formation numérique conçue pour favoriser l’apprentissage continu et maximiser l’impact des technologies modernes. Accessible via des appareils intelligents, la plateforme améliore l’expérience utilisateur, élargit l’accès aux ressources d’apprentissage et soutient le développement professionnel personnalisé. Elle héberge actuellement plus de 100 cours spécialisés couvrant les pratiques d’audit, les normes IPSAS et des sujets techniques connexes, ainsi que plus de 20 parcours d’apprentissage structurés adaptés aux rôles fonctionnels en matière d’audit.

Le rôle de l’audit dans la lutte contre la corruption et la mauvaise gestion financière

Les audits financiers ne se contentent pas de détecter les inexactitudes financières : ils contribuent à la détection des malversations financières en favorisant la responsabilisation au sein des entités publiques. La GCA joue un rôle essentiel dans ce processus et met régulièrement au jour des transactions à haut risque en exploitant des outils numériques avancés au sein de sa plateforme Shamel.

La GCA contribue à la lutte contre la corruption et la mauvaise gestion financière en mettant en œuvre une politique d’escalade structurée qui exige des entités auditées qu’elles soumettent tous les documents demandés dans un délai de 7 jours ouvrables et qu’elles répondent aux conclusions de l’audit dans un délai de 30 jours. Ce cadre de réponse garantit que les conclusions de l’audit ne sont pas ignorées, mais se traduisent par des mesures correctives. L’indépendance de la GCA renforce encore son rôle dans le renforcement de la responsabilité et lui permet de porter les problèmes non résolus à l’attention des autorités compétentes lorsque cela est nécessaire.

Dans les cas impliquant des problèmes financiers graves ou un contournement des règles par la direction, tout manquement entraîne une escalade automatique vers l’Autorité de surveillance et de lutte contre la corruption (Nazaha). Les exceptions significatives signalées par Shamel sont transmises via des canaux numériques sécurisés. La ligne d’alerte nationale (980) intègre les signalements des citoyens dans ce système. Nazaha reçoit en moyenne 47 000 signalements par an, dont une partie nécessite l’intervention rapide de la GCA pour apporter une expertise, en particulier dans les cas de détournement de fonds et de corruption, d’abus de pouvoir et de fonction, et de malversations financières (Al Arabiya, 2024).

Mécanismes et cadres visant à garantir la responsabilité dans l’allocation et l’utilisation des fonds publics

La GCA a mis au point un cadre de responsabilité intégré qui couvre l’ensemble du cycle budgétaire, de l’affectation à l’exécution. Ce cadre comprend plusieurs mécanismes interdépendants, notamment un suivi financier en temps réel, des systèmes de suivi des audits, des protocoles d’escalade de la surveillance et des outils de reporting de haut niveau conçus pour garantir à la fois la transparence et l’application des règles à toutes les étapes de la gestion des finances publiques.

Au cœur de ce cadre se trouve le système de suivi des recommandations d’audit (ARTS). Cet outil surveille en permanence l’état d’avancement des recommandations d’audit et les relie directement aux décisions de décaissement financier. Lorsque des problèmes à haut risque restent en suspens, l’ARTS en informe le ministère des Finances, qui peut suspendre ou subordonner le déblocage des fonds à la confirmation de mesures correctives (AlQurashi, 2024). Ce mécanisme fait des mesures correctives des entités auditées une priorité budgétaire, renforçant ainsi la responsabilité tant au stade de la planification que de l’exécution des fonds publics.

Un autre élément essentiel de ce cadre est la transparence aux plus hauts niveaux de gouvernance. La GCA soumet son rapport annuel directement au roi, soulignant ainsi son rôle central dans la promotion de la transparence et de la responsabilité au sein du système de gestion des finances publiques du Royaume. Ces rapports fournissent une vue d’ensemble stratégique du respect des priorités budgétaires par les entités et de l’adéquation des dépenses publiques avec les objectifs nationaux de développement. Cette ligne hiérarchique directe renforce la responsabilité des entités publiques dans la manière dont elles gèrent et utilisent les ressources publiques.

Études de cas sur des mécanismes efficaces pour une bonne gouvernance des fonds publics

En Arabie saoudite, la Cour générale des comptes (GCA) joue un rôle fondamental dans le soutien aux améliorations opérationnelles et financières dans l’ensemble du secteur public. En favorisant l’utilisation efficace des ressources publiques, la GCA veille à ce que les dépenses soient alignées sur les priorités nationales et produisent des résultats mesurables pour les citoyens. Conformément à l’INTOSAI-GUID 5260, qui souligne l’importance de renforcer les fonctions d’audit interne en tant que composante fondamentale de la bonne gouvernance et de la gestion des risques, la GCA soutient activement les initiatives visant à renforcer les capacités de contrôle interne au sein des services des entités gouvernementales (INTOSAI, 2019).

Le cas suivant illustre comment la GCA contribue au développement des systèmes d’audit interne dans le secteur public, en particulier au sein des ministères chargés de fournir des services sociaux essentiels à la population.

Étude de cas : Renforcer la surveillance financière grâce aux capacités d’audit interne dans le secteur public

Dans le cadre de son engagement continu en faveur du renforcement de la gouvernance des fonds publics, la GCA s’est associée à divers ministères du secteur public afin de renforcer les capacités d’audit interne. Cette collaboration s’est concentrée sur la mise en place de structures internes favorisant la responsabilisation et améliorant la supervision des programmes ayant un impact direct sur les citoyens.

L’initiative a consisté à élaborer une feuille de route pour mettre en place des programmes de formation spécialisés, visant à doter le personnel de tous les ministères des connaissances et des outils nécessaires pour mener à bien des audits internes efficaces. Le programme a été conçu sur mesure pour refléter l’environnement opérationnel et financier spécifique du secteur public, contribuant ainsi à institutionnaliser des pratiques solides en matière de contrôle interne et d’audit (Cour générale des comptes, 2023).

En conséquence :

- Les ministères ont reçu des orientations structurées pour développer des fonctions d’audit interne plus efficaces.

- Des plans de formation sectoriels ont été mis en place afin de renforcer les compétences des équipes d’audit interne en matière d’audit financier

- Des bases plus solides ont été établies pour la responsabilisation interne et la supervision des programmes

Si l’initiative s’est concentrée sur le renforcement des capacités d’audit interne, sa valeur à long terme réside dans l’amélioration de la performance globale et de la gestion financière au sein du secteur public. À mesure que les pratiques d’audit financier sont renforcées, les ministères sont mieux à même de gérer les ressources publiques, d’améliorer la prestation de services et de développer des programmes plus réactifs et efficaces, ce qui, en fin de compte, profite aux citoyens qui dépendent de ces services.

Conclusion : une autorité d’audit stratégique pour la responsabilité budgétaire et la gouvernance

La GCA s’est imposée comme la pierre angulaire du système de gouvernance budgétaire de l’Arabie saoudite, jouant un rôle significatif dans le renforcement de la responsabilité et de la gouvernance des dépenses publiques. Grâce à l’intégration d’outils numériques avancés, tels que Shamel et le système de suivi des recommandations d’audit (ARTS), et à son engagement envers les Normes d’audit internationales, la GCA a transformé l’audit financier en un instrument proactif d’amélioration du secteur public. Alors que l’Arabie saoudite poursuit ses objectifs de la Vision 2030, la GCA continuera à jouer un rôle essentiel dans la mise en œuvre des réformes, en contribuant à aligner la gestion financière sur les priorités nationales et à renforcer la confiance du public.

Références :

- INTOSAI. (s.d.). Lignes directrices en matière d’audit financier.https://www.issai.org/

- AlQurashi, A. (2024). Innovative solutions for recommendation implementation and audit follow-up. INTOSAI Journal. (La transformation numérique de la GCA : des solutions innovantes pour la mise en œuvre des recommandations et le suivi des audits. Revue de l’INTOSAI.) https://intosaijournal.org/journal-entry/gcas-digital-transformation-innovative-solutions-for-recommendation-implementation-and-audit-follow-up/The Value and Benefits of Supreme Audit Institutions – making a difference to the lives of citizens | IFPP. (n.d.). Valeur et avantages des institutions supérieures de contrôle des finances publiques – faire la différence dans la vie des citoyens | IFPP. (s.d.). https://www.issai.org/pronouncements/intosai-p-12-the-value-and-benefits-of-supreme-audit-institutions-making-a-difference-to-the-lives-of-citizens/

- Al Arabiya. (25 février 2024).3 مدن سعودية الأعلى في نسب بلاغات الفساد [Trois villes saoudiennes ont enregistré les taux les plus élevés de plaintes pour corruption].https://www.alarabiya.net/saudi-today/2024/02/25/3-%D9%85%D8%AF%D9%86-%D8%B3%D8%B9%D9%88%D8%AF%D9%8A%D8%A9-%D8%A7%D9%84%D8%A3%D8%B9%D9%84%D9%89-%D9%81%D9%8A-%D9%86%D8%B3%D8%A8-%D8%A8%D9%84%D8%A7%D8%BA%D8%A7%D8%AA-%D8%A7%D9%84%D9%81%D8%B3%D8%A7%D8%AF

- Cour générale des comptes. (2023). Brochure de présentation de la GCA. Disponible à l’adressehttps://www.gca.gov.sa/uploads/documents/Introductory.brochure.pdf.

- INTOSAI. (2019) https://www.issai.org/pronouncements/guid-5260-governance-of-public-assets/