Auswirkungen der staatlichen Nutzung von Treuhandfonds und Fonds auf die finanzielle Rechenschaftspflicht: Erfahrungsbericht aus Manitoba

Autor: Yves Genest, Leitender Berater, Projektprüfungen, Rechnungshof von Manitoba

Einleitung

Regierungen können weltweit verschiedene Finanzstrukturen schaffen, bei denen Mittel getrennt, für bestimmte Zwecke auf die Seite gelegt und im Namen anderer Parteien verwaltet werden. Diese Strukturen können die Form verschiedener Treuhandfonds, Fonds und Sonderkontenannehmen. Obwohl sie alternative Finanzierungsmechanismen bieten, die unter bestimmten Umständen vorteilhaft sind, können sie aus Sicht der Rechnungslegung sowie Finanzkontrolle auch Herausforderungen bergen.

In diesem Beitrag werden die zu berücksichtigenden Aspekte, Auswirkungen und Folgen der Nutzung solcher Mechanismen anhand der Treuhandkonten der Provinzverwaltung Manitoba (der Provinz) unter die Lupe genommen. Dabei liefern Prüfungen, die von der Rechnungskontrollbehörde Manitoba (RKB Manitoba) zur Partnerschaft zwischen der Provinz und der Winnipeg Foundation (WF) durchgeführt wurden, eine besonders nützliche Perspektive zur Betrachtung dieser Themen.

Fallstudie: die Winnipeg Foundation

Im Jahr 2018 eröffnete die Provinz vier neue Treuhandkonten bei der Winnipeg Foundation, um verschiedene Programminitiativen zu unterstützen. Die Foundation ist Teil einer komplexen Struktur von Empfängerorganisationen mit mehreren Ebenen separater Fonds, die ineinander fließen und unter den Begriff „Gemeinschaftsstiftungen“ fallen. Seit 2018 hat die berichterstattende staatliche Stelle Gemeinschaftsstiftungen in Manitoba 410 Millionen Dollar zugewendet. Der Großteil dieser Mittel soll auf Dauer von diesen Organisationen verwaltet werden.(RKB Manitoba, 2019) und (RKB Manitoba, 2021)

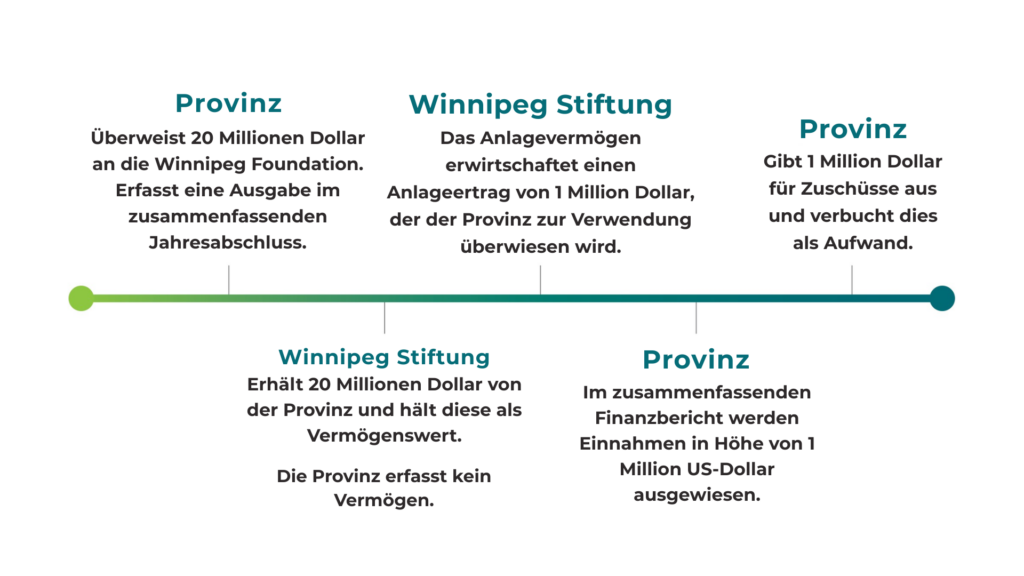

So wird jeder WF-Fonds oder jedes WF-Treuhandkonto zunächst durch einen Transfer seitens der Provinz eingerichtet. In den meisten Fällen erfolgt der erste Transfer in Form einer Stiftungseinlage – einer großen Einlage, die Kapitalerträge erwirtschaftet, die dann für einen bestimmten Zweck verwendet werden. In einigen Fällen fließen die Erträge jedes Jahr an die Provinz oder an eine von der Provinz kontrollierte Stelle zurück, die sie in diesem Jahr für einen bestimmten Zweck verwendet. In anderen Fällen fließen die Mittel von der WF an eine Stelle außerhalb der Kontrolle der Provinz, die sie dann für einen bestimmten Zweck verwendet.

Um zu veranschaulichen, wie die Transfers an die WF ausgewiesen werden könnten, wird in der Abbildung ein hypothetischer Transfer in Höhe von 20 Millionen Dollar dargestellt. Es sei darauf hingewiesen, dass dies nur eine von mehreren Finanzierungsvarianten ist. Bei einer anderen fließt das Geld nicht zurück (RKB Manitoba, 2021)

Vorteile von Treuhandfonds und zweckgebundenen Fonds

Die Nutzung von Treuhandfonds und Fonds als Finanzierungsinstrumente kann zur Erreichung politischer Ziele beitragen. Sie können attraktive Optionen für staatliche Entscheidungsträgerinnen und Entscheidungsträger darstellen, da sie gewisse Vorteile bieten. Einer davon ist eine garantierte, wiederkehrende Finanzierungsquelle für die betreffenden Programme. Wie viele andere öffentliche Verwaltungen schreibt auch die Provinz vor, dass alle Mittel (Gelder), die eine Behörde im Laufe eines Jahres nicht verwendet, verfallen und im nächsten Finanzjahr nicht mehr ausgegeben werden können (Verwaltung Manitoba, 2025). Ein unwiderrufliches Treuhandkonto umgeht diese Einschränkung.

Auch die langfristige Auswirkung auf den Jahresüberschuss oder -fehlbetrag könnte als vorteilhaft betrachtet werden, da die für einen bestimmten Zweck bereitgestellte langfristige Finanzierung zu einer einmaligen Erhöhung des Fehlbetrags oder einer Verringerung des Überschusses führt. Nach Einrichtung des Fonds gibt es keine Auswirkungen auf den Nettojahresüberschuss oder -fehlbetrag mehr. (RKB Manitoba, 2021)

Es wird auch behauptet, dass die von der Provinz angewandte Formel – bei der die Vergabe von Zuschüssen in vielen Fällen delegiert wird – eine effizientere (Congressional Research Service, 2025) und wirksamere (Person, A.E., 2009) Art der Verwaltung darstellt. Die Stiftungen können ihre eigenen Zuteilungsmechanismen festlegen. Sie haben mehr internes Wissen über die Bedürfnisse der Gemeinschaften sowie die Art der Maßnahmen, welche die erfolgreichsten Ergebnisse erzielen.

Mögliche Nachteile von Treuhandfonds und zweckgebundenen Fonds

Da solche Finanzierungsmechanismen von den üblichen budgetären Vorgehensweisen abweichen, muss die Provinz im Rahmen von Diskussionen, Genehmigungs- und Kontrollverfahren Probleme sowie Auswirkungen berücksichtigen. Es bestehen offensichtliche Bedenken hinsichtlich der Rechnungslegungsvorschriften und -mechanismen, die zur angemessenen Behandlung dieser Transaktionen in den Rechnungsabschlüssen angewendet werden sollten. Von den zu berücksichtigenden Problemen hat die RKB Manitoba folgende umrissen (RKB Manitoba, 2021):

- Erheblicher finanzieller Aufwand im ersten Jahr: Die Nutzung von Treuhandfonds und zweckgebundenen Fonds verringert die Auswirkungen auf die Jahresergebnisse künftiger Jahre. Im ersten Jahr waren die Auswirkungen auf den Rechnungsabschluss jedoch deutlich höher als in einem Szenario, in dem die Provinz sich dafür entschieden hätte, diese Programme jedes Jahr zu finanzieren.

- Kontrolle: Der für WF-Fonds verwendete Ansatz entzieht der Provinz die Kontrolle, weshalb die Vermögenswerte nicht in den Rechnungsabschlüssen ausgewiesen wurden. Er entzieht der Provinz zudem die einseitige Befugnis, diese Mittel in Zukunft für andere Zwecke zu verwenden. Wie bereits erwähnt bietet dieser Ansatz eine garantierte Finanzierungsquelle für die Programme und ihre Ziele. Allerdings hat die Provinz bezüglich dieser Mittel an Flexibilität verloren und kann sie in Zukunft nicht mehr für andere Zwecke verwenden, falls sich die Prioritäten verschieben.

- Kosten der Struktur: Werden diese Fonds zu einem Zeitpunkt eingerichtet, an dem die Provinz einen Jahresfehlbetrag aufweist, bedeutet das, dass sie durch erhöhte Finanzschuldaufnahme finanziert werden.

Nutzung der Synergie zwischen Wirtschaftlichkeits- und Prüfungen der Rechnungsführung

Aus Sicht der finanziellen Rechenschaftspflicht liegt das Kernproblem in der Kontrolle übe die Mittel. Obwohl diese Mittel als Zuwendungen behandelt werden, sind sie nach wie vor öffentliche Gelder, die zum Wohle der Bürgerinnen und Bürger aufgewendet werden. Daher muss sichergestellt werden, dass sie ihre Ziele erreichen. (ORKB Kanada, 2005). Tatsächlich sind diese Bedenken nicht auf den öffentlichen Sektor beschränkt, da festgestellt wurde, dass auch private Stiftungen mit Steuerungsschwierigkeiten konfrontiert sein könnten. (Gloria, M.J., 2022; OIG-USAID, 2020)

Wirtschaftlichkeitsprüfungen in Kanada, den USA und dem Vereinigten Königreich zeigten, dass diese Bedenken real und begründet sind. Eine vor Kurzem durchgeführte Prüfung der Obersten Rechnungskontrollbehörde Kanada kam beispielsweise zu dem Schluss, dass eine Stiftung, Sustainable Development Technology Canada (SDTC), Mittel nicht immer in Übereinstimmung mit den Bedingungen der Zuwendungsvereinbarungen und ihrem gesetzlichen Auftrag verwaltete. Im Zuge der Prüfung wurde festgestellt, dass einige geförderte Projekte nicht förderfähig waren, Interessenkonflikte schlecht gehandhabt und mehrere gesetzliche Anforderungen nicht erfüllt wurden. SDTC verstieß 90 Mal gegen seine Richtlinien zu Interessenkonflikten, vergab 59 Millionen Dollar an zehn Projekte, die nicht förderfähig waren, und wies den ökologischen Nutzen seiner Projekte häufig zu hoch aus. Kurz nach Vorlage des Berichts kündigte die zuständige Ministerin an, SDTC abzuschaffen. (ORKB Kanada, 2024)

Aufgrund dieser Beispiele und der potenziellen Probleme, die sich aus den inhärenten Risiken dieser Mechanismen ergeben, kam die RKB Manitoba zu dem Schluss, dass eine Wirtschaftlichkeitsprüfung der Treuhandfonds und Fonds geeignet sein könnte, um die potenziellen Auswirkungen der bei seinen Prüfungen der Rechnungsführung gemachten Feststellungen unter die Lupe zu nehmen.

Der Prüfungsplan enthielt mehrere Prüfungsfragestellungen, die dazu beitragen, die Auswirkungen von Treuhandfonds und Fonds auf die Qualität sowie Art der Verwaltung öffentlicher Gelder, die über diese Mechanismen verteilt werden, zu beleuchten. Die Prüfung konzentrierte sich auf:

- Erwägungen zum Risikomanagement: Wie die RKB Manitoba sowie Prüfungen der Rechnungsführung und Wirtschaftlichkeitsprüfungen in anderen Bereichen gezeigt haben, müssen bei der Entscheidung über die Nutzung dieser Finanzierungsmechanismen mehrere Faktoren berücksichtigt werden. Es ist wichtig, dass diese sorgfältig dokumentiert und aus der Perspektive des Risikomanagements analysiert werden. Dabei sollten auch das Ausmaß und die Wahrscheinlichkeit dieser Risiken sowie etwaige zu ergreifende Maßnahmen zur Risikominderung berücksichtigt werden.

- Bereitgestellte Leitlinien: Die Mittel werden im Rahmen einer Vereinbarung überwiesen. Diese Vereinbarungen sollten Erwartungen hinsichtlich der Rechenschaftspflicht enthalten, die im Einklang mit den von der Provinzregierung herausgegebenen Leitlinien für Finanzierungsvereinbarungen stehen.

- Verwendung von Vereinbarungen mit Empfängern: Die Regierung sollte die Vereinbarungen mit den Empfängern überwachen, um sicherzustellen, dass die Ziele und erwarteten Ergebnisse erreicht wurden.

- Verfügbarkeit und Qualität von Rechenschaftsinformationen: Schließlich sollten die im Rahmen der Überwachungsmaßnahmen der Regierung erhobenen Informationen präzise sowie zuverlässig sein und veröffentlicht werden. Das Fehlen solcher Informationen sollte ebenfalls mitgeteilt und begründet werden.

Die Prüftätigkeiten zu dieser Wirtschaftlichkeitsprüfung laufen noch und werden der Legislativversammlung von Manitoba im Jahr 2025/2026 vorgelegt.

Fazit

Treuhandfonds sowie Fonds können nützlich sein und stellen legitime Finanzierungsmechanismen für Regierungen dar, da sie ein gewisses Maß an Flexibilität sowie Effizienz bieten, das zur Erreichung politischer Ziele beitragen kann. Sie werfen jedoch auch einige potenzielle Bedenken hinsichtlich der Kontrolle durch die Regierung und der Rechenschaftspflicht für die erzielten Ergebnisse auf. In dieser Hinsicht könnten Wirtschaftlichkeitsprüfungen eine fruchtbare Ergänzung zu Prüfungen der Rechnungsführung darstellen. Prüfungen von Rechnungsabschlüssen sind eine hervorragende Möglichkeit, die buchhalterische Behandlung dieser Vereinbarungen zu beurteilen, können jedoch nicht immer tiefer in „weichere“ organisatorische Fragen vordringen, bei denen sich ethische, effizienz- und governancebezogene Herausforderungen vermischen. Wirtschaftlichkeitsprüfungen können die Erkenntnisse aus Prüfungen der Rechnungsführung erweitern sowie vertiefen und Empfehlungen zur Stärkung von Rechenschaftspflicht und Regierungsführung liefern. Gleichzeitig können sie zu Erkenntnissen führen, die sicherstellen, dass die künftige Umsetzung der Finanzierungsvereinbarungen robust ist und für das erforderliche Maß an Rechenschaftspflicht sorgt, damit politische Ziele mit Integrität erreicht werden können.

Quellenangaben

- Congressional Research Services. Universities and Indirect Costs for Federally Funded Research. 2025

- Glorya, M. J., Julia Kalmirah und Charlie Heatubun. 2022 „Funding for Sustainability: Three Challenges of Trust Fund Implementation in Papua, Indonesia“ Vorabdrucke. https://doi.org/10.20944/preprints202209.0266.v1

- Regierung der Provinz Manitoba, Financial Administration Manual, 2025.

- Office of the Inspector General, U.S. Agency for International Development, Improved Guidance, Data and Metrics Would Help Optimize USAID’s Private Sector Engagement. 2020.

- Oberste Rechnungskontrollbehörde Kanada. Kapitel 4: Accountability of Foundations. 2005

- Oberste Rechnungskontrollbehörde Kanada. Bericht 6: Sustainable Development Technology Canada. 2024.

- Rechnungskontrollbehörde Manitoba. Public Accounts and Other Financial Statements. 2019.

- Rechnungskontrollbehörde Manitoba. Public Accounts and Other Financial Statements. 2021.

- Rechnungskontrollbehörde New Brunswick, New Brunswick Innovation Foundation. 2009.

- Rechnungskontrollbehörde Nova Scotia, Effectiveness of the Green Fund Over First Two Years. 2023.

- Rechnungskontrollbehörde Ontario. Kapitel 4: Ontario Trillium Foundation. 2013

- Person, A.E. et al. Maximizing the Value of Philanthropic Efforts through Planned Partnerships between the U.S. Government and Private Foundations, Mathematica Policy Research Inc. 2009.

- ORKB des UK. Monitor: Regulating NHS foundation trusts. 2014.