تأثير استخدام الحكومة للصناديق الائتمانية والصناديق على المساءلة المالية: تجربة مانيتوبا

من إعداد: إيف جينيست

المقدمة

في إمكان الحكومات على مستوى العالم أن تنشئ هياكل مالية مختلفة لفصل الأموال، وتخصيصها لأهداف محدّدة، وإدارتها نيابة عن أطراف أخرى. ويمكن أن تتّخذ هذه الهياكل شكل أنواع مختلفة من الصناديق الائتمانية، والصناديق، والحسابات ذات الأغراض الخاصّة. ورغم أنّها توفّر آليات تمويل بديلة مفيدة في ظروف معيّنة، قد تفرض أيضاً تحدّيات من منظور المحاسبة والتدقيق.

ويستكشف هذا المقال الاعتبارات والآثار والعواقب المترتّبة على استخدام مثل هذه الآليات من خلال النظر في استخدام حكومة مقاطعة مانيتوبا (المقاطعة) لحسابات الائتمان. وعلى وجه الخصوص، توفّر عمليات التدقيق التي يؤدّيها مكتب المدقق العام في مانيتوبا للشّراكة بين المقاطعة ومؤسّسة وينيبيغ إطاراً مفيداً لدراسة هذه المسائل.

دراسة حالة: مؤسسة وينيبيغ

في عام 2018، أنشأت المقاطعة أربعة حسابات ائتمان جديدة في مؤسّسة وينيبيغ لدعم مبادرات البرنامج المختلفة. وشكّل هذا جزءاً من بنية معقّدة من المنظّمات المتلقّية، مع مستويات عدّة من الصناديق المنفصلة التي تتداخل في ما بينها، وتندرج ضمن مصطلح المؤسّسات المجتمعية. ومنذ عام 2018، جرى تخصيص 410 ملايين دولار من كيان الإبلاغ الحكومي للمؤسّسات المجتمعية في مانيتوبا. ومن المقرّر أن تحتفظ هذه المنظّمات بمعظم هذه الصناديق بصورة دائمة. (مكتب المدقق العام في مانيتوبا، 2019) و(مكتب المدقق العام في مانيتوبا، 2021)

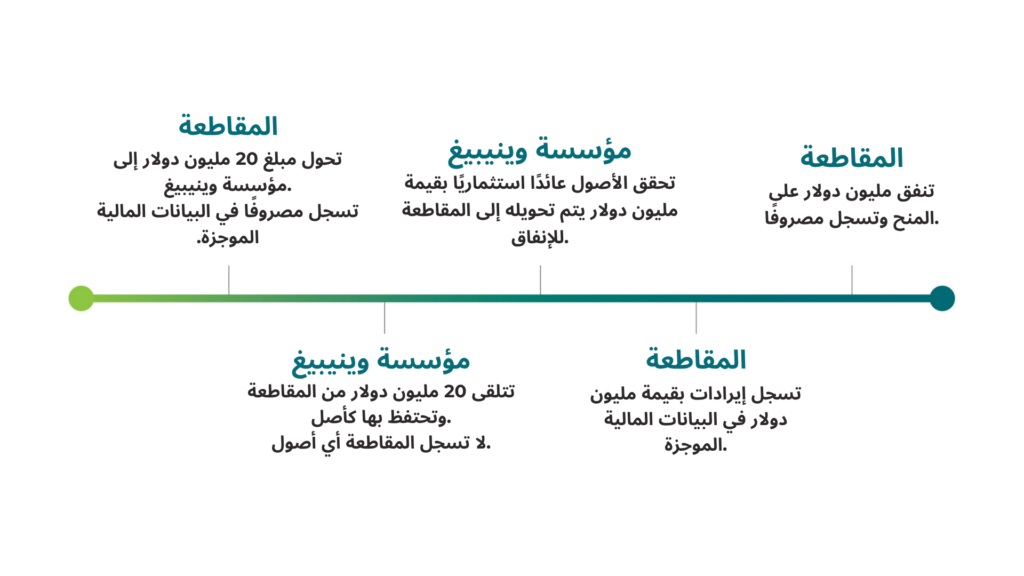

على سبيل المثال، يتمّ إنشاء كل صندوق أو حساب ائتمان في مؤسّسة وينيبيغ في البداية بتحويلات من المقاطعة. وفي أغلب الحالات، يكون التحويل الأولي في هيئة هبات – وديعة ضخمة ستكسب دخلاً استثمارياً يُستخدم بعد ذلك لغرض محدّد. وفي بعض الحالات، يعود الدخل كلّ عام إلى المقاطعة أو إلى جهة خاضعة للرّقابة في المقاطعة لاستخدامه لغرض معيّن خلال تلك السّنة. وفي حالات أخرى، يتدفّق التمويل من مؤسّسة وينيبيغ إلى جهة خارج سيطرة المقاطعة لاستخدامه لغرض معيّن.

ولتوضيح الطريقة التي يمكن بها احتساب التحويلات إلى مؤسّسة وينيبيغ، يرد وصف لتحويل افتراضي بقيمة 20 مليون دولار في الرسم البياني. وتجدر الإشارة إلى أنَّ هذا شكل واحد من أشكال تمويل عدّة أخرى، أحدها أنَّ الأموال لا تتدفّق إلى الخلف (مكتب المدقق العام في مانيتوبا، 2021).

مزايا استخدام الصناديق الائتمانية والصناديق ذات الأغراض الخاصة

يمكن أن يساعد استخدام الصناديق الائتمانية والصناديق كأداة تمويل في تحقيق أهداف السّياسات. كما يمكن أن تكون هذه الخيارات جذّابة لصنّاع القرار الحكوميين لأنّها توفّر بعض المزايا. ومن الخيارات المتاحة مصدر تمويل مضمون ومتكرّر للبرامج التي تغطّيها. وعلى غرار العديد من الإدارات العامة الأخرى، تشترط المقاطعة إبطال مفعول أي موارد (أموال) لم تستخدمها أي إدارة خلال السّنة وعدم إنفاقها في السّنة المالية التالية (حكومة مانيتوبا، 2025). ويتجنّب حساب الائتمان غير القابل للإلغاء هذا القيد.

ويمكن أيضاً اعتبار التأثير الطويل الأمد على الفائض أو العجز السّنوي مفيداً لأنَّ التمويل الطويل الأجل المقدّم لغرض محدّد سيتسبّب في زيادة العجز أو خفض الفائض لمرّة واحدة. وبعد إنشاء الصندوق، لن يكون هناك أي تأثير على صافي الفائض أو العجز السّنوي. (مكتب المدقق العام في مانيتوبا، 2021)

ويزعم البعض أيضاً أنَّ الصّيغة التي تبنّتها المقاطعة، من خلال تفويض إسناد المنح في العديد من الحالات، تشكّل وسيلة أكثر كفاءة (جهاز أبحاث الكونغرس، 2025) وفعاليّة (بيرسون، آي إي 2009) لإدارة المنح. وبوسع المؤسّسات أن تنشئ آليات تخصيص عائدة لها وأن تتمتّع بمقدار أكبر من المعرفة الرّاسخة باحتياجات المجتمعات ونوع التدخّلات التي من شأنها أن تؤدّي إلى أكثر النتائج نجاحاً.

الجوانب السّلبية المحتملة لاستخدام الصناديق الائتمانية والصناديق ذات الأغراض الخاصة

بما أنَّ آليات التمويل هذه تنحرف عن عمليات الموازنة المعتادة، يتعيّن على المقاطعة أن تأخذ في الحسبان المسائل والاعتبارات المؤثّرة، من خلال النقاشات والموافقات والضوابط. وثمّة مخاوف واضحة تتعلّق بالأحكام والآليات المحاسبية التي ينبغي استخدامها لتوفير معالجة مناسبة لهذه المعاملات في البيانات المالية. ومن بين المسائل التي ينبغي النظر فيها، أوجز مكتب المدقق العام في مانيتوبا ما يلي (مكتب المدقق العام في مانيتوبا، 2021):

- النفقات المرتفعة في السّنة الأولى: يؤدّي استخدام الصناديق الائتمانية والصناديق ذات الأغراض الخاصّة إلى الحدّ من التأثير على النتائج السّنوية للأعوام المقبلة. ومع ذلك، فإنَّ التأثير على البيانات المالية في السّنة الأولى أعلى بكثير مقارنةً بالسيناريو الذي تختار فيه المقاطعة تمويل هذه البرامج في كلّ سنة.

- السّيطرة: ينزع النّهج المعتمد مع صناديق مؤسّسة وينيبيغ السّيطرة من المقاطعة. لذلك، لم يتمّ تضمين الأصول في البيانات المالية. كما أنّه ينزع سلطة المقاطعة الأحادية الجانب في استخدام هذه الأموال لأغراض أخرى في المستقبل. وكما أشرنا سابقاً، يرفّر هذا النّهج مصدراً مضموناً لتمويل هذه البرامج وأهدافها. ومع ذلك، فقد الإقليم مرونته مع هذه الصناديق وهو لا يستطيع استخدامها لغرض مختلف إذا تغيّرت الأولويات في المستقبل.

- تكلفة الهيكل: إذا كان يتمّ إنشاء هذه الصناديق عندما تكون المقاطعة في وضع عجز سنوي، فهذا يعني أنّها تُموّل من خلال زيادة القروض.

استخدام مضافرة الجهود بين عمليات تدقيق الأداء والتدقيق المالي

من منظور المساءلة المالية، ترتبط المسألة الأساسية بالسّيطرة على الأموال. ورغم اعتبار هذه الأموال بمثابة هبات، تبقى أموالاً عامة تُنفق لصالح المواطنين. لذلك لا بدَّ من توفير الضّمانات اللازمة لتأمين تحقيق أهدافها (مكتب المدقق العام في كندا، 2005). في الواقع، لا تقتصر هذه المخاوف على القطاع العام، حيث لُوحِظَ أنَّ المؤسّسات الخاصة قد تواجه أيضاً مشكلات ترتبط بالحوكمة. (غلوريا، م.ج.، 2022؛ مكتب المدقق العام – الوكالة الأمريكية للتنمية الدولية، 2020)

أظهرت عمليات تدقيق الأداء التي أُجريت في كندا والولايات المتحدة والمملكة المتحدة أنَّ هذه المخاوف حقيقية وراسخة. على سبيل المثال، خلصت عملية تدقيق أُجريت أخيراً في كندا إلى أنَّ إحدى المؤسّسات، وهي مؤسّسة كندا لتكنولوجيا التنمية المستدامة، لم تكن تدير الأموال دائماً وفقاً لشروط وأحكام اتفاقيات المساهمة وولايتها التشريعية. ووجد التدقيق أنَّ بعض المشاريع المموّلة كانت غير مؤهّلة، وأنَّ تضارب المصالح كان يُدار بشكل سيئ، ولم يتم استيفاء العديد من المتطلّبات القانونية. وانتهكت المؤسّسة سياساتها الخاصّة بتضارب المصالح 90 مرة، ومنحت 59 مليون دولار لعشر مشاريع غير مؤهّلة، وكثيراً ما بالغت في تقدير المنافع البيئية لمشاريعها. وبعد وقت قصير من تقديم التقرير، أعلن الوزير المختصّ إلغاء مؤسّسة كندا لتكنولوجيا التنمية المستدامة. (مكتب المدقق العام في كندا، 2024)

واستناداً إلى هذه الأمثلة والمخاوف المحتملة الناجمة عن المخاطر الكامنة لهذه الآليات، خلص مكتب المدقق العام في مانيتوبا إلى إمكان اعتماد تدقيق في أداء استخدام الصناديق الائتمانية والصناديق لدراسة التداعيات المحتملة للملاحظات التي يتم إبداؤها من خلال عمليات التدقيق المالي.

ونظرت خطة التدقيق هذه في مستويات عديدة من الاستفسارات التي يمكن أن تساهم في توضيح تأثير الصناديق الائتمانية والصناديق على جودة وطبيعة إدارات الأموال العامة الموزعة من خلال هذه الآليات. وركّز التدقيق على ما يلي:

- اعتبارات إدارة المخاطر: وفقاً لما أظهرته عمليات التدقيق المالي وتدقيق الأداء التي أجراها مكتب المدقق العام في مانيتوبا في ولايات قضائية أخرى، يجب أخذ العديد من العوامل في الاعتبار عند تحديد استخدام آليات التمويل هذه. ومن المهم أن يجري توثيقها وتحليلها بعناية من منظور إدارة المخاطر. وينبغي أيضاً النظر في حجم هذه المخاطر واحتمالية حدوثها وأي تدابير للتخفيف من حدّتها.

- الإرشادات المقدمة: يجري تحويل الأموال في إطار اتفاقيات يجب أن تتضمّن توقّعات المساءلة بما يتّفق مع توجيهات حكومة المقاطعة في ما يتعلّق بترتيبات التمويل.

- استخدام الاتفاقيات مع الجهات المتلقّية: يتعيّن على الحكومة أن ترصد هذه الاتفاقيات مع الجهات المتلقّية لضمان تحقيق الأهداف والنتائج المتوقّعة.

- توفّر معلومات المساءلة وجودتها: أخيراً، يجب أن تكون المعلومات التي يتمّ جمعها من خلال أنشطة الرصد التي تقوم بها الحكومة دقيقة وموثوقة، وأن يتمَّ الإبلاغ عنها علناً. وينبغي أيضاً الإبلاغ عن غياب مثل هذه المعلومات وتفسيره.

ولا تزال أعمال تدقيق الأداء هذه مستمرّة وسيتمّ إبلاغ الجمعية التشريعية في مانيتوبا بها في الفترة 2025-2026.

الخلاصة

قد تكون الصناديق الائتمانية والصناديق مفيدة وتشكّل آليات تمويل مشروعة للحكومات لأنّها توفّر مستوى معيّناً من المرونة والكفاءة قد يساهم في تحقيق أهداف السّياسات. غير أنّها تثير أيضاً بعض المخاوف المحتملة في ما يتعلّق بالسّيطرة من جانب الحكومة والمساءلة عن النتائج المحقّقة. وفي هذا الصّدد، يمكن أن تكون عمليات تدقيق الأداء امتداداً مثمراً لعمليات التدقيق المالي. وتشكّل عمليات تدقيق القوائم المالية وسيلة جيّدة لتقييم المعالجة المحاسبيّة لهذه الترتيبات، ولكنّها غير قادرة دائماً على التعمّق في المسائل التنظيمية “الأكثر ليونة” التي تخلط بين تحدّيات الأخلاقيّات والكفاءة والحوكمة. ويمكن لعمليات تدقيق الأداء توسيع وتعميق مرئيّات عمليات التدقيق المالي وتقديم توصيات من شأنها أن تعزّز المساءلة والحوكمة مع توفير دروس مستفادة مفيدة لضمان أن يكون التنفيذ المستقبلي لاتفاقيات التمويل هذه قويّاً وتوفير المساءلة المطلوبة لضمان تحقيق أهداف السّياسة بنزاهة.

المراجع

- جهاز أبحاث الكونغرس. الجامعات والتكاليف غير المباشرة للأبحاث المموّلة فيدراليّاً. 2025

- Glorya, M. J., Julia Kalmirah and Charlie Heatubun. 2022 “Funding for Sustainability: Three Challenges of Trust Fund Implementation in Papua, Indonesia” Preprints. https://doi.org/10.20944/preprints202209.0266.v1

- حكومة مقاطعة مانيتوبا، دليل الإدارة المالية، 2025.

- مكتب المفتّش العام، الوكالة الأمريكية للتنمية الدولية، تحسين التوجيه والبيانات والمقاييس من شأنه أن يساعد في تحسين مشاركة القطاع الخاص للوكالة الأمريكية للتنمية الدولية. 2020.

- مكتب المدقق العام في كندا. الفصل الرابع: مساءلة المؤسّسات. 2005

- مكتب المدقق العام في كندا. التقرير رقم 6: مؤسّسة كندا لتكنولوجيا التنمية المستدامة. 2024.

- مكتب المدقق العام في مانيتوبا. الحسابات العامة والبيانات المالية الأخرى. 2019.

- مكتب المدقق العام في مانيتوبا. الحسابات العامة والبيانات المالية الأخرى. 2021.

- مكتب المدقق العام في نيو برونزويك، مؤسسة نيو برونزويك للابتكار. 2009.

- مكتب المدقق العام في نوفا سكوتيا، كفاءة الصندوق الأخضر خلال العامين الأوّلين. 2023.

- مكتب المدقق العام في أونتاريو. الفصل الرابع: مؤسّسة تريليوم أونتاريو. 2013

- Person, A.E. et al. Maximizing the Value of Philanthropic Efforts through Planned Partnerships between the U.S. Government and Private Foundations, Mathematica Policy Research Inc. 2009.المكتب الوطني للتدقيق في المملكة المتحدة، الرصد: تنظيم الصناديق الائتمانية للجهاز الوطني للصحة. 2014.