Audits financiers et mécanismes pour une bonne gouvernance des fonds publics

Auteur : Sammer Ahmad (CIA, CISA, CISM, SAP-FI) Directeur général (TI), ISC PAKISTAN

Bonne gouvernance des fonds publics

Les fonds publics sont utilisés pour financer les activités gouvernementales et la fourniture de biens et de services publics tels que les soins de santé, l’éducation, les infrastructures, la défense et les programmes de protection sociale. Ces fonds sont généralement gérés par des entités gouvernementales et sont soumis à des règles strictes et à une surveillance afin de garantir qu’ils sont utilisés de la manière la plus appropriée. La bonne gouvernance, en particulier en ce qui concerne les fonds publics, porte sur les principes et les pratiques qui garantissent que les ressources sont gérées de manière appropriée, transparente et dans le meilleur intérêt public. En général, la bonne gouvernance comprend les principes clés suivants :

- Responsabilité : les décideurs sont responsables de leurs décisions et doivent rendre des comptes aux représentants du public ou aux autres parties prenantes ;

- Transparence : les décisions, les actions et les processus organisationnels sont ouverts à l’examen et à la révision et sont clairement communiqués ;

- Réactivité : les processus et les institutions fournissent des produits ou des services aux parties prenantes dans un délai raisonnable ;

- État de droit : les cadres juridiques sont appliqués de manière équitable, en particulier ceux liés aux droits de l’homme ;

- Participation : les citoyens ont la possibilité de participer au processus décisionnel, que ce soit directement ou indirectement ;

- Équité et inclusivité : tous les groupes de personnes, et surtout les plus démunis, ont la possibilité de progresser ou, à tout le moins, de préserver leur situation ; et enfin,

- Efficacité et efficience : les produits et services sont fournis conformément aux besoins de la société, à un coût et dans des délais minimaux.1

Une bonne gouvernance des fonds publics garantit la prestation de services, la confiance et la stabilité économique. Elle réduit le gaspillage, freine la corruption et assure que les fonds publics apportent des avantages à l’ensemble de la communauté.2 Lorsqu’on réfléchit à la bonne gouvernance des fonds publics, on peut également se référer aux Objectifs de développement durable (ODD) des Nations Unies, car ils décrivent des objectifs spécifiques, des cibles pertinentes et leurs indicateurs pour le développement durable. Plus précisément, la santé et le bien-être, une éducation de qualité, l’égalité des sexes, le financement de la lutte contre le changement climatique et la réduction des inégalités sont des ODD particulièrement pertinents à prendre en compte lors de l’utilisation des fonds publics.3

Audits financiers

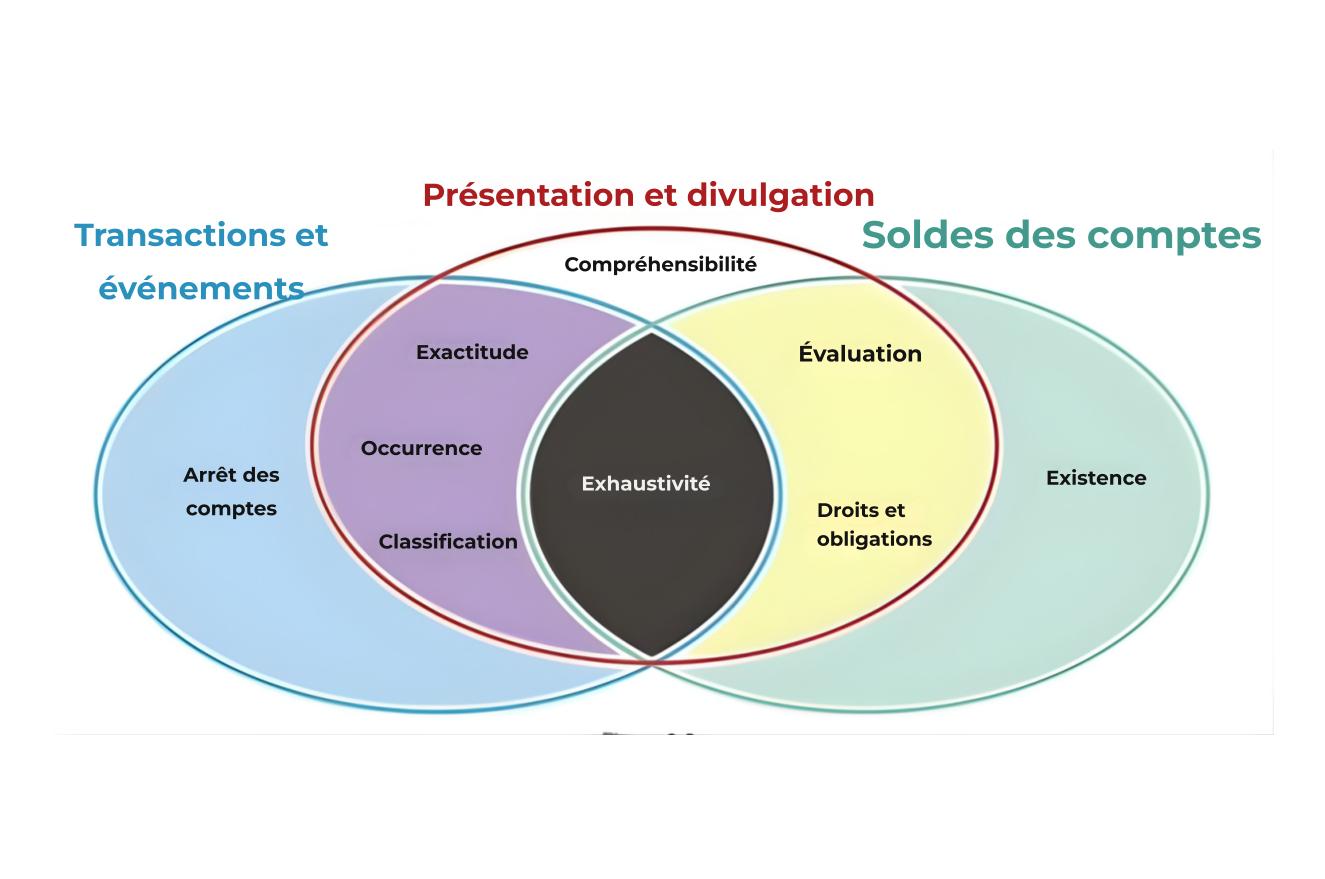

Les audits financiers consistent à évaluer la validité des assertions de la direction. Ces assertions se répartissent en trois catégories : (1) les transactions et les événements ; (2) la présentation et la communication d’informations ; et (3) les soldes comptables. Il existe au total neuf types d’assertions dans ces trois catégories, mais « l’exhaustivité » est la seule assertion commune à toutes. Les catégories et leurs types d’assertions respectifs sont présentés ici.4

L’audit financier (parfois appelé audit d’attestation financière ou audit de certification) examine et évalue les états financiers d’une organisation au regard des neuf assertions présentées ci-dessus. Le bilan, le tableau des flux de trésorerie, le compte de résultat et les notes annexes aux états financiers sont examinés et évalués au regard de ces assertions. Lors de la réalisation de l’audit financier des dépenses de fonds publics, les auditeurs ont évalué si les transactions financières étaient exactes et si elles résultaient de la survenance d’événements passés. De plus, ils vérifient si les transactions sont classées, achevées et si elles ont lieu avant la date de clôture. De même, les auditeurs financiers formulent des commentaires sur les deux catégories restantes et leurs assertions respectives et chevauchantes. Enfin, une opinion (sans réserve, avec réserve, défavorable ou d’abstention) est émise sur l’ensemble des états financiers.

Audits internes

L’audit joue un rôle crucial dans la lutte contre la corruption en améliorant la transparence, la responsabilité et le respect des lois, règles et réglementations. L’audit externe fournit une assurance financière indépendante aux organisations afin d’identifier toute incohérence susceptible de mener à des pratiques de corruption ou de fraude. D’autre part, les mécanismes utilisés par l’audit interne comprennent la détection et la prévention. La fonction d’audit interne aide à identifier les cas de non-conformité aux lois, règles et réglementations. De plus, elle détecte les signaux d’alerte et les transactions suspectes dans les états financiers, les registres et les données. Dans le cadre de l’évaluation des risques et des mécanismes de contrôle interne, les auditeurs évaluent la conception et l’efficacité des contrôles internes, s’assurant que des mesures de sécurité contre les pratiques de corruption sont en place. Le suivi de la conformité, la dénonciation et la promotion d’une culture éthique sont d’autres mécanismes qui relèvent du domaine de l’audit interne.

Conditions requises pour des audits efficaces

Avant le début de tout audit, y compris l’audit financier, les auditeurs doivent se conformer à certains attributs et caractéristiques tels que décrits dans la « Déclaration de Lima », également connue sous le nom de codes de déontologie. Ces codes de déontologie incluent l’intégrité, la confiance et la crédibilité, l’indépendance, l’objectivité et l’impartialité, la neutralité politique, le secret professionnel, la compétence, la prévention des conflits d’intérêts, et le développement professionnel. Après avoir satisfait aux exigences du code de déontologie, les auditeurs doivent respecter la deuxième exigence essentielle, à savoir suivre les normes d’audit de l’INTOSAI pour la réalisation de l’audit. Ces normes comprennent des principes fondamentaux, des normes générales, des normes de terrain et des normes de rapport. Les normes de l’INTOSAI sont utilisées dans le cadre du cycle d’audit pour l’audit financier et sont résumées ci-dessous.5

Planification de l’audit

- Définir les objectifs et la portée de l’audit.

- Comprendre les activités de l’entité.

- Évaluer l’importance relative, la précision prévue et le risque d’audit.

- Comprendre la structure de contrôle interne de l’entité.

- Déterminer les composantes.

- Déterminer les objectifs de l’audit financier et de la conformité aux exigences réglementaires, ainsi que les conditions relatives aux erreurs et irrégularités.

- Évaluer le risque inhérent et le risque lié au contrôle.

- Déterminer les tests de contrôle interne, les procédures analytiques et les tests de détail.

Planification des activités et des ressources

- Élaborer le programme d’audit.

- Définir les besoins en ressources et le calendrier.

Travaux sur le terrain

- Mettre en œuvre le programme d’audit.

Évaluation

- Clôturer les travaux d’audit.

Rapport

- Émettre un rapport.

Suivi

- Assurer le suivi des points soulevés dans les rapports.

Autres mécanismes visant à garantir la bonne gestion des fonds publics

Une bonne gouvernance des fonds publics permet d’améliorer la prise de décision, d’assurer une utilisation efficace des ressources publiques et de renforcer les processus de responsabilisation dans la gestion de ces ressources. Pour garantir la transparence et la responsabilisation dans l’allocation des fonds publics et les dépenses publiques, il faut un mécanisme qui combine une structure, un cadre juridique et les meilleures pratiques en matière de contrôle. À cette fin, les cadres et mécanismes mentionnés ci-dessous sont largement utilisés.

- Cadre de gestion des finances publiques (PFM) :

Il s’agit du principal système de gestion des fonds publics et il comprend, entre autres, l’élaboration du budget (c’est-à-dire la planification et la hiérarchisation des priorités) ; l’exécution du budget (c’est-à-dire l’utilisation des fonds publics conformément au plan) ; et le suivi et l’évaluation (c’est-à-dire le suivi des résultats et des impacts).

- Contrôle législatif :

Une commission parlementaire (par exemple, la Commission des comptes publics) examine divers rapports d’audit et demande des comptes aux fonctionnaires concernés. La loi peut exiger l’approbation préalable du Parlement pour divers types de dépenses financées par les fonds publics.

- Institutions supérieures de contrôle des finances publiques (ISC) :

L’ISC (c’est-à-dire le Bureau de l’Auditeur général) effectue des audits des dépenses publiques et communique ses conclusions aux représentants élus. Les types d’audits généralement effectués par le Bureau de l’Auditeur général comprennent les audits financiers, les audits de conformité et les audits de performance.

- Agences de lutte contre la corruption :

Il s’agit d’agences dotées de mandats spécialisés pour enquêter sur le détournement et l’abus de fonds publics et faire appliquer les lois anti-corruption. Au Pakistan, au niveau fédéral, deux organisations s’occupent de la corruption et du blanchiment d’argent : l’Agence fédérale d’enquête (FIA) et le Bureau national de la responsabilité (NAB). Au niveau provincial, il existe des départements chargés de la lutte contre la corruption.

- Systèmes de passation de marchés et marchés publics électroniques :

Les lois sur les marchés publics et les applications de passation de marchés en ligne contribuent à lutter contre le favoritisme et la fraude. Les appels d’offres ouverts et la communication au public des informations relatives à l’attribution des marchés favorisent l’équité et la transparence dans l’utilisation des fonds publics.

- Systèmes d’information de gestion financière :

Ces systèmes automatisés suivent le flux des fonds, de l’allocation à la dépense, en temps quasi réel. Ils sont très utiles pour retracer et justifier les transactions financières, ce qui facilite l’évaluation, la validation et la vérification des montants des actifs dans les registres financiers.

- Cadres juridiques et réglementaires :

Les lois relatives aux finances publiques, les réglementations associées aux marchés publics et les textes législatifs en matière de lutte contre la corruption constituent le fondement de la responsabilité. Ces lois, réglementations et la législation définit les sanctions en cas d’utilisation abusive des fonds publics et précisent les voies de recours.

- Contrôle par la société civile et les médias :

Les organisations non gouvernementales et les médias contribuent à surveiller les dépenses publiques afin de mettre en lumière les problèmes liés à la transparence. Le journalisme d’investigation permet de découvrir les détournements de fonds publics.

- Audit participatif citoyen :

Il s’agit d’une nouvelle forme d’audit dans laquelle les citoyens participent à l’identification des constatations tout au long de la procédure d’audit. Les citoyens peuvent prendre part à l’audit des dépenses publiques consacrées aux services et aux projets en partageant des informations utiles, fiables et bien étayées sur la prestation des services.

Conclusion et recommandations

Lors de la mise en œuvre de toute activité, il existe toujours un risque que les objectifs de celle-ci ne soient pas atteints. Pour atténuer ce risque, les décideurs doivent mettre en place des mécanismes de contrôle afin de le maintenir à un niveau acceptable. Par exemple, les dépenses de fonds publics destinées à l’amélioration du bien-être de la population peuvent ne pas atteindre leurs objectifs. Pour atténuer ce risque d’échec, les audits financiers et autres mécanismes présentés ci-dessus servent de mécanismes de contrôle. Cependant, tous les mécanismes de contrôle ont des limites inhérentes, telles que la collusion entre les employés et/ou les parties prenantes, le contournement des procédures par la direction et l’évolution des conditions. Les décideurs doivent s’attacher à prévenir et à éliminer la collusion entre les employés qui gèrent les fonds publics. De plus, une politique de tolérance zéro doit être adoptée à l’égard du contournement de gestion par la direction. Par ailleurs, une observation attentive de l’évolution des conditions socio-économiques aidera les décideurs à réagir de manière appropriée et en temps opportun. Ainsi, une bonne gouvernance des fonds publics peut être mise en place, grâce à des outils tels que les audits et d’autres mécanismes, afin de favoriser le bien-être du grand public.

Bibliographie

- CIA support de cours Gleim, édition 2023.

- Manuel d’audit financier, ISC du Pakistan.

- Audit interne de Sawyer, 7ème édition (2019).

- The Gardeners of Governance A Call to Action For Effective Internal Auditing par Rainer Lenz et Barrie Enslin, 2025. (Les artisans de la gouvernance : un appel à l’action pour un audit interne efficace, par Rainer Lenz et Barrie Enslin, 2025.)

- Commission économique et sociale des Nations Unies pour l’Asie et le Pacifique (CESAP).

- ODD des Nations Unies.

- Commission économique et sociale des Nations Unies pour l’Asie et le Pacifique (CESAP). ↩︎

- Ibid ↩︎

- ODD des Nations Unies. ↩︎

- CIA, supports de cours Gleim 2023. ↩︎

- Manuel d’audit financier, ISC du Pakistan. ↩︎