Auditoría Financiera y mecanismos para la buena gobernanza de los fondos públicos

Autor: Sammer Ahmad (CIA, CISA, CISM, SAP-FI) Director General (TI), EFS PAKISTÁN

La buena gobernanza de los fondos públicos

Las actividades gubernamentales y la prestación de bienes y servicios públicos —como la sanidad, la educación, las infraestructuras, defensa y los programas de bienestar social — se financian a través de fondos públicos. Estos fondos suelen ser gestionados por entidades gubernamentales y están sujetos a regulaciones estrictas y a una supervisión rigurosa para asegurar su uso más apropiado. La buena gobernanza, específicamente en lo que respecta a los fondos públicos, comprende los principios y las prácticas que garantizan que los recursos se gestionen de forma adecuada, con la claridad necesaria y exclusivamente en aras del interés público. Por regla general, la buena gobernanza incluye los siguientes principios clave:

- Responsabilidad: Los responsables de la toma de decisiones responden de sus decisiones y deben rendir cuentas ante los representantes públicos u otras partes interesadas.

- Transparencia: Las decisiones, actuaciones y procesos de las organizaciones están abiertos a examen y revisión y se comunican con claridad.

- Receptividad: Los procesos y las instituciones generan los productos o servicios para las partes interesadas dentro de un plazo razonable.

- Estado de Derecho: Los marcos legales se aplican de manera justa, especialmente aquellos relacionados con los derechos humanos.

- Participación: Los ciudadanos tienen la oportunidad de participar en el proceso de toma de decisiones, ya sea directa o indirectamente.

- Equidad e inclusión: Todos los grupos de personas y, sobre todo, los más desfavorecidos, tienen oportunidades para progresar o, al menos, mantener su situación. Y, por último:

- Eficiencia y eficacia: Los productos y servicios se generan en función de las necesidades de la sociedad, con un coste y un tiempo mínimos.1

La buena gobernanza de los fondos públicos asegura la prestación de servicios, la confianza y la estabilidad económica. Reduce el despilfarro, inhibe la corrupción y vela por que los fondos públicos redunden en beneficio de la comunidad en su conjunto.2 Cuando se reflexiona sobre la buena gobernanza de los fondos públicos, cabe consultar también los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas, pues describen objetivos específicos, metas relevantes y sus indicadores para el desarrollo sostenible. En particular, la buena salud y el bienestar, la educación de calidad, la igualdad de género, la financiación climática y la reducción de las desigualdades son los ODS más pertinentes a la hora de considerar el gasto de los fondos públicos.3

La auditoría financiera

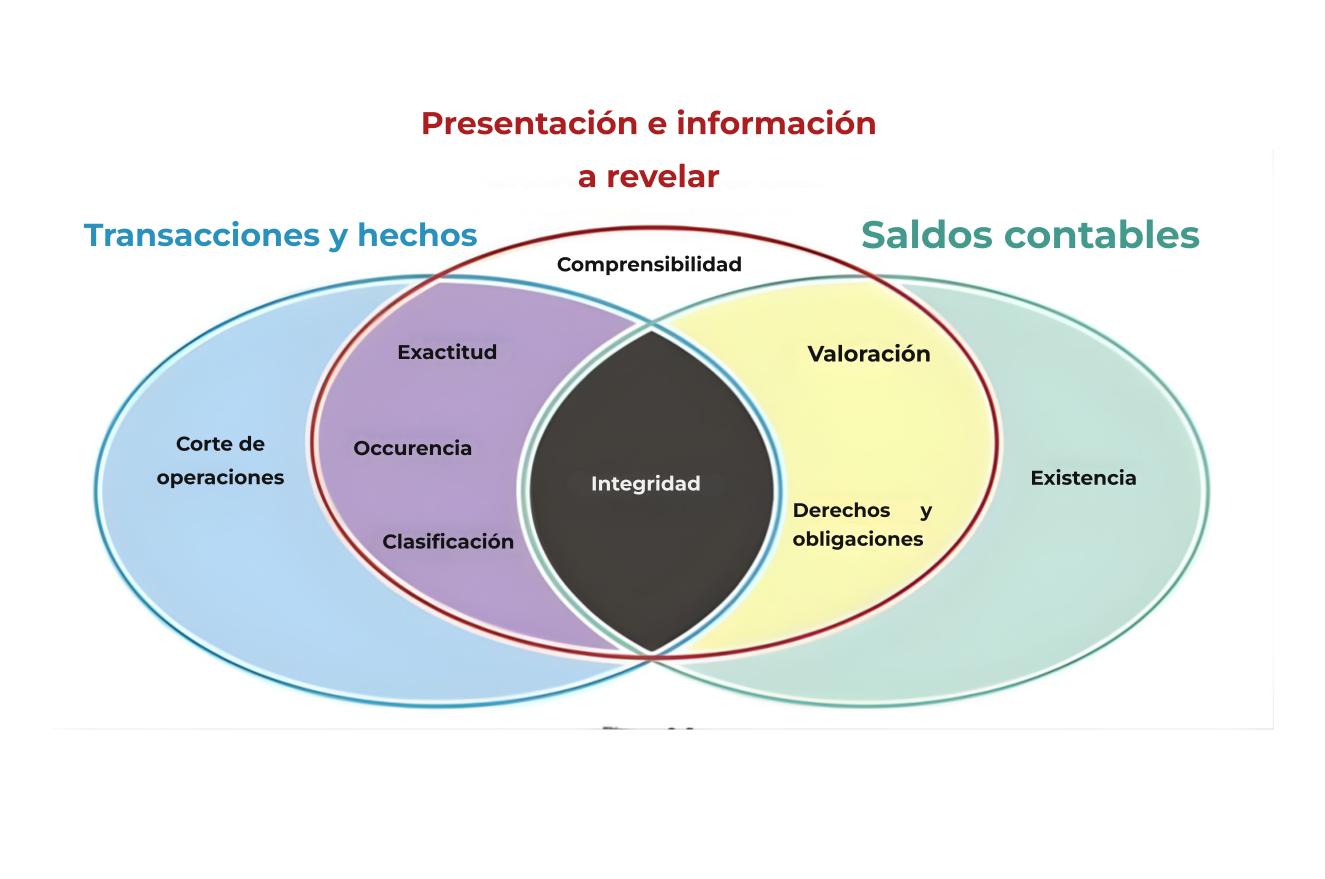

La auditoría financiera gira en torno a la valoración de la validez de las afirmaciones de la dirección. Estas afirmaciones se dividen en tres categorías: (1) transacciones y hechos; (2) presentación e información a revelar; y (3) saldos contables. Estas tres categorías comprenden un total de nueve afirmaciones, siendo la «integridad» la única afirmación que se repite en todas ellas.4

La auditoría financiera (a veces denominada también ‘auditoría de certificación’) revisa y valora los estados financieros de una organización con respecto a las nueve afirmaciones citadas. Partiendo de estas afirmaciones, se someten a revisión y valoración el balance de situación, el estado de flujos de efectivo, la cuenta de pérdidas y ganancias y las notas a los estados financieros. En la auditoría financiera del gasto de los fondos públicos, los auditores financieros evalúan la exactitud de las transacciones financieras y su ocurrencia en virtud de hechos pasados, además de comprobar su clasificación, su integridad y el corte de las operaciones. En la misma línea considerarán las otras dos categorías de afirmaciones y sus respectivos conceptos, que en parte se solapan. Al final, emiten una opinión (sin salvedades, con salvedades, desfavorable) sobre los estados financieros en su conjunto o, en su caso, deniegan una opinión.

La auditoría interna

Las auditorías desempeñan un papel crucial en la lucha contra la corrupción, ya que mejoran la transparencia, la rendición de cuentas y el cumplimiento de las leyes, normas y regulaciones. La auditoría externa proporciona a una organización una garantía financiera independiente al identificar cualquier incoherencia que pudiera dar lugar a prácticas corruptas o fraudulentas. La auditoría interna, en cambio, se sirve de mecanismos de detección y prevención. La función de auditoría interna ayuda a descubrir cualquier no conformidad con las leyes, normas y regulaciones. Es más, detecta señales de alerta y transacciones sospechosas en los estados financieros, registros y datos. En el marco de la valoración de riesgos y de los mecanismos de control interno, los auditores evalúan el diseño y la efectividad de los controles internos, asegurándose de que existen medidas de seguridad contra prácticas corruptas. Otros mecanismos dentro del ámbito de la auditoría interna son la supervisión del cumplimiento normativo, la denuncia de irregularidades y la promoción de una cultura de la ética.

Requerimientos para una auditoría efectiva

Para cualquier tipo de auditoría, incluida la financiera, los auditores tienen que tener ciertos atributos personales y características, tal y como lo establecen la «Declaración de Lima» y demás códigos de ética. Estos códigos de ética comprenden valores y principios fundamentales como integridad; confianza y credibilidad; independencia, objetividad e imparcialidad; neutralidad política; secreto profesional; competencia profesional; evitación de conflictos de intereses; y desarrollo profesional. Además de satisfacer los requerimientos deontológicos, los auditores deben cumplir una segunda condición esencial: aplicar las normas de auditoría de la INTOSAI en sus auditorías. Dichas normas incluyen principios fundamentales, normas generales, normas de procedimiento y normas de presentación de informes. Se utilizan para todo el ciclo de la auditoría financiera, cuyas fases se resumen a continuación.5

Planificación de la auditoría

- Establecer los objetivos y el alcance de la auditoría.

- Conocer el negocio de la entidad correspondiente.

- Valorar la materialidad, la exactitud planificada y el riesgo de auditoría.

- Conocer la estructura de control interno de la entidad.

- Determinar los componentes.

- Determinar los objetivos de cumplimiento y fiscalización financiera y las condiciones para errores/irregularidades.

- Evaluar el riesgo inherente y el riesgo de control.

- Determinar las pruebas de control interno, los procedimientos analíticos sustantivos y las pruebas de detalle.

Planificación de actividades y de recursos

- Desarrollar el plan de auditoría.

- Establecer los requerimientos en materia de recursos y el calendario.

Trabajo de campo

- Ejecutar el plan de auditoría.

Evaluación

- Concluir la labor de auditoría.

Presentación del informe

- Emitir el informe de auditoría.

Seguimiento

- Seguimiento de asuntos recogidos en los informes.

Otros mecanismos para asegurar la buena gobernanza de los fondos públicos

La buena gobernanza de los fondos públicos redunda en una mejor toma de decisiones, un uso eficiente de los recursos públicos y unos procesos de rendición de cuentas más robustos en la administración de dichos recursos. El aseguramiento de la transparencia y la responsabilidad en la asignación de los fondos públicos y el gasto requiere un mecanismo que conjugue los elementos ‘estructura institucional’, ‘marco legal’ y ‘mejores prácticas de supervisión’. A tal efecto, se recurre con frecuencia a los marcos y mecanismos que siguen a continuación.

- Marco de Gestión de las Finanzas Públicas (GFP):

Constituye el principal sistema de gestión de los fondos públicos e incluye, entre otras cosas, la formulación del presupuesto (es decir, la planificación y el establecimiento de prioridades); la ejecución del presupuesto (esto es, el gasto de los fondos públicos de conformidad con el Plan); y el seguimiento y la evaluación (es decir, el análisis de los resultados y el impacto).

- Supervisión legislativa:

Una comisión parlamentaria (p. ej., Comisión de Cuentas Públicas) revisa los diversos informes de auditoría y exige responsabilidades a los funcionarios públicos correspondientes. Puede que la legislación exija la aprobación previa del parlamento para ciertos tipos de gastos con cargo a los fondos públicos.

- Entidades Fiscalizadoras Superiores (EFS):

Las EFS (o también Oficinas del Auditor General o Contralorías) se encargan de auditar el gasto público y trasladan sus hallazgos a los representantes públicos. Las auditorías más habituales realizadas por las EFS son la auditoría financiera, la auditoría de cumplimiento y la auditoría de rendimiento.

- Agencias anticorrupción:

Son los organismos con un mandato específico para investigar la malversación y el uso indebido de fondos públicos y aplicar las leyes anticorrupción. En Pakistán, a nivel federal, hay dos organizaciones que se ocupan de los temas de corrupción y blanqueo de capitales: la Agencia Federal de Investigación (Federal Investigating Agency; FIA) pakistaní y la Oficina Nacional de Rendición de Cuentas (National Accountability Bureau; NAB). A nivel provincial existen departamentos anticorrupción.

- Sistemas de contratación pública y contratación electrónica:

Las leyes de contratación pública y las aplicaciones digitales de contratación contribuyen a evitar el favoritismo y el fraude. Las licitaciones abiertas y la información al público sobre las adjudicaciones de contratos promueven la equidad y la transparencia en el gasto de los fondos públicos.

- Sistemas de información de administración financiera:

Estos sistemas automatizados hacen un seguimiento del flujo de fondos desde su asignación hasta su gasto prácticamente en tiempo real. Son muy útiles para rastrear y validar transacciones financieras y hacen más fácil la valoración, validación y verificación de los importes de los activos en los registros financieros.

- Marcos legales y regulatorios:

Las leyes relativas a las finanzas públicas, las regulaciones asociadas a las adquisiciones y los estatutos anticorrupción constituyen la base de la rendición de cuentas. Esas leyes, regulaciones y estatutos fijan las sanciones por el uso indebido de fondos públicos y establecen las reparaciones correspondientes.

- Supervisión por parte de la sociedad civil y los medios de comunicación:

Las organizaciones no gubernamentales y los medios de comunicación colaboran en la supervisión del gasto público para sacar a la luz problemas de transparencia. El periodismo de investigación también descubre casos de apropiación indebida de fondos públicos.

- Auditoría participativa ciudadana:

Este es un nuevo tipo de auditoría donde los ciudadanos participan en la identificación de los hallazgos mientras se lleva a cabo la fiscalización. Así, en las auditorías del gasto público en proyectos y servicios, un ciudadano puede colaborar compartiendo información útil, contrastada y bien fundamentada sobre la ejecución y prestación de los servicios.

Conclusión y recomendaciones

En el desempeño de cualquier actividad, siempre existe el riesgo de no alcanzar los objetivos previstos. A fin de mitigar este riesgo, los responsables de la toma de decisiones deberían implementar mecanismos de control que permitan mantenerlo dentro de unos límites aceptables. Por ejemplo: cuando se destinan fondos públicos con el propósito de mejorar el bienestar de la población, no siempre se consigue. Y para minimizar este riesgo de fracaso, se recurre a mecanismos de control como las auditorías financieras y demás instrumentos mencionados antes. Ahora bien, todo mecanismo de control también presenta algunas limitaciones inherentes, como en el caso de la connivencia entre empleados o partes interesadas; de elusión de controles por parte de la dirección (el llamado management override); o los cambios en las condiciones. Los responsables de la toma de decisiones deberían centrarse en prevenir y erradicar la colusión entre los empleados que manejan fondos públicos. Más aún, habría que adoptar una política de tolerancia cero frente a la elusión de controles por parte de la dirección. Y observar con atención la evolución de las condiciones socioeconómicas ayudará a los responsables de la toma de decisiones a responder de forma apropiada y oportuna. Es posible, por tanto, instaurar una buena gobernanza de los fondos públicos sirviéndose de herramientas como la auditoría y otros tipos de mecanismos en aras del bienestar de la población.

Bibliografía

- CIA – material de estudio Gleim, edición 2023.

- Manual de auditoría financiera, EFS de Pakistán.

- Sawyer’s Internal Auditing (Auditoría interna de Sawyer), 7a edición (2019).

- The Gardeners of Governance A Call to Action For Effective Internal Auditing (Los jardineros de la gobernanza: un llamamiento a la acción para una auditoría interna eficaz), de Rainer Lenz y Barrie Enslin, 2025.

- Comisión Económica y Social de las Naciones Unidas para Asia y el Pacífico (UNESCAP).

- ODS de las Naciones Unidas.

- Comisión Económica y Social de las Naciones Unidas para Asia y el Pacífico (UNESCAP). ↩︎

- Ibid ↩︎

- ODS de las Naciones Unidas. ↩︎

- CIA – material de estudio Gleim 2023. ↩︎

- Manual de auditoría financiera, EFS de Pakistán. ↩︎