Prüfungen der Rechnungsführung und Mechanismen für eine gute Verwaltung öffentlicher Mittel

Autor: Sammer Ahmad (CIA, CISA, CISM, SAP-FI), Abteilungsleiter (IT), ORKB PAKISTAN

Gute Verwaltung öffentlicher Mittel

Die Finanzierung staatlicher Tätigkeiten und die Bereitstellung öffentlicher Güter und Dienstleistungen – z. B. Gesundheitsversorgung, Bildung, Infrastruktur, Verteidigung und Sozialprogramme – erfolgt über öffentliche Gelder. Diese Mittel werden in der Regel von staatlichen Stellen verwaltet und unterliegen strengen Regeln sowie Kontrollen, um sicherzustellen, dass sie auf die bestmögliche Weise eingesetzt werden. Gute Verwaltung, insbesondere im Hinblick auf öffentliche Mittel, befasst sich mit den Grundsätzen und Verfahren, durch die gewährleistet wird, dass Ressourcen angemessen, nachvollziehbar und im besten Interesse der Öffentlichkeit verwaltet werden. Im Allgemeinen umfasst gute Verwaltung die folgenden Grundsätze:

- Rechenschaftspflicht: Entscheidungsträgerinnen und Entscheidungsträger sind für ihre Entscheidungen verantwortlich. Sie sind Vertreterinnen und Vertretern der Öffentlichkeit oder anderen Stakeholdern gegenüber rechenschaftspflichtig.

- Transparenz: Entscheidungen, Maßnahmen und Verfahren öffentlicher Einrichtungen können Kontrollen sowie Überprüfungen unterzogen werden und werden klar kommuniziert.

- Reaktionsfähigkeit: Institutionen und deren Verfahren stellen Stakeholdern Produkte oder Dienstleistungen innerhalb einer angemessenen Frist zur Verfügung.

- Rechtsstaatlichkeit: Rechtsrahmen werden fair angewendet, insbesondere jene zu Menschenrechten.

- Partizipation: Bürgerinnen und Bürger haben die Möglichkeit, sich direkt oder indirekt am Entscheidungsprozess zu beteiligen.

- Gerechtigkeit und Inklusion: Alle Bevölkerungsgruppen, vor allem die Armen, haben Möglichkeiten, ihren Lebensstandard zu verbessern oder zumindest zu erhalten.

- Effizienz und Wirksamkeit: Produkte und Dienstleistungen werden im Einklang mit gesellschaftlichen Bedürfnissen mit minimalem Kosten- und Zeitaufwand hergestellt bzw. erbracht.1

Eine gute Verwaltung öffentlicher Mittel sorgt für die Erbringung von Dienstleistungen, Vertrauen und wirtschaftliche Stabilität. Sie reduziert Verschwendung, verhindert Korruption und stellt sicher, dass öffentliche Gelder der Gesellschaft als Ganzes zugutekommen.2 Wenn über eine gute Verwaltung öffentlicher Mittel nachgedacht wird, können auch die Ziele für nachhaltige Entwicklung (SDGs) der Vereinten Nationen herangezogen werden, da sie konkrete Ziele, relevante Zielsetzungen und deren Kennzahlen für eine nachhaltige Entwicklung beschreiben. Konkret sind die SDGs zu guter Gesundheit und Wohlergehen, hochwertiger Bildung, Geschlechtergleichstellung, Klimafinanzierung und weniger Ungleichheiten bei der Verwendung öffentlicher Mittel besonders zu berücksichtigen.3

Prüfungen der Rechnungsführung

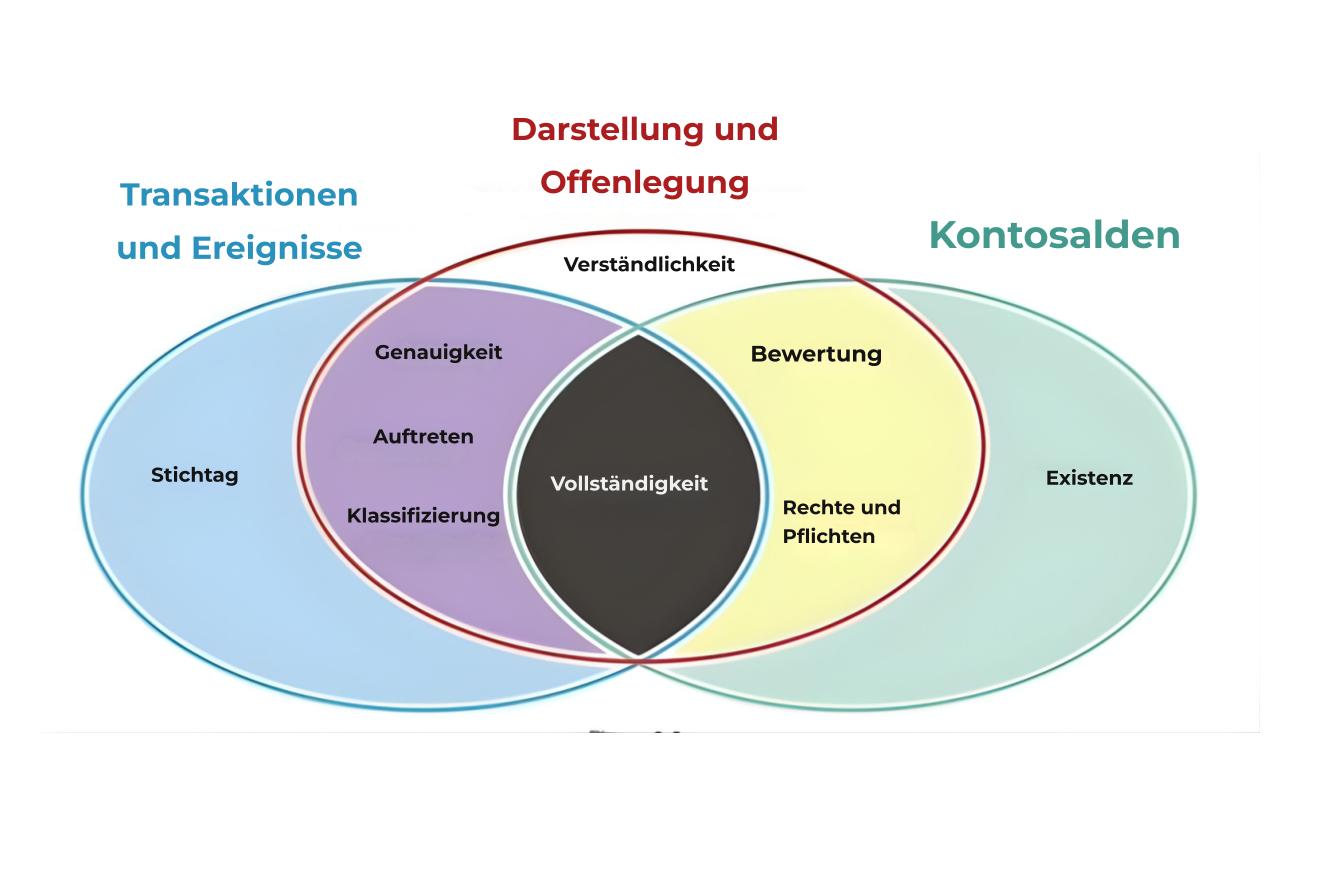

Bei Prüfungen der Rechnungsführung geht es um die Beurteilung der Richtigkeit der auf den Führungsebenen gemachten Aussagen. Diese Aussagen lassen sich in die folgenden drei Kategorien unterteilen: (1) Transaktionen und Ereignisse, (2) Darstellung und Offenlegung sowie (3) Kontosalden. Insgesamt gibt es über alle drei Kategorien hinweg neun Aussagen. „Vollständigkeit“ ist dabei die einzige Aussage, die allen gemein ist. Die Kategorien und ihre jeweiligen Aussagen sind hier abgebildet:4

Bei einer Prüfung der Rechnungsführung (manchmal auch finanzielle Bestätigungsprüfung oder Zertifizierungsprüfung genannt) werden die Rechnungsabschlüsse einer Einrichtung im Hinblick auf die oben aufgeführten neun Aussagen überprüft und beurteilt. Die Bilanz, die Kapitalflussrechnung, die Gewinn- und Verlustrechnung sowie der Anhang werden anhand dieser Aussagen geprüft und bewertet. Bei Prüfungen der Rechnungsführung zur Verwendung öffentlicher Mittel beurteilen die Prüferinnen und Prüfer, ob die Finanztransaktionen korrekt und das Resultat vergangener Ereignisse sind. Zudem wird geprüft, ob die Transaktionen klassifiziert, abgeschlossen und innerhalb des Stichtags erfolgt sind. Ebenso nimmt das Prüfungspersonal zu den verbleibenden beiden Kategorien und deren separaten sowie sich überschneidenden Aussagen Stellung. Schließlich wird ein Bestätigungsvermerk (uneingeschränkt, eingeschränkt, negativ oder eine Verweigerung des Bestätigungsvermerks) zum gesamten Rechnungsabschluss abgegeben.

Interne Prüfungen

Das Prüfwesen spielt eine entscheidende Rolle bei der Bekämpfung von Korruption, da es für mehr Transparenz, Rechenschaftspflicht und die Einhaltung von Gesetzen, Vorschriften sowie Regelungen sorgt. Externe Prüfungen bieten Einrichtungen eine unabhängige Überprüfung der Rechnungslegung, die etwaige Unstimmigkeiten aufdeckt, die zu korrupten oder betrügerischen Verhaltensweisen führen könnten. Die Mechanismen interner Prüfungen umfassen hingegen Aufdeckung und Prävention. Abteilungen für interne Prüfungen tragen dazu bei, Verstöße gegen Gesetze, Vorschriften und Regelungen aufzudecken. Im Zuge interner Prüfungen werden darüber hinaus Warnsignale und verdächtige Transaktionen in den Rechnungsabschlüssen, Aufzeichnungen und Daten aufgespürt. Mithilfe von Risikobeurteilungen und internen Kontrollmechanismen bewerten Prüferinnen und Prüfer die Ausgestaltung sowie Wirksamkeit der internen Kontrollen und stellen dabei sicher, dass Sicherheitsmaßnahmen gegen korruptes Verhalten bestehen. Compliance-Überwachung, Whistleblowing und die Förderung einer ethischen Kultur sind weitere Mechanismen, die in den Zuständigkeitsbereich des internen Prüfwesens fallen.

Anforderungen an wirksame Prüfungen

Vor Beginn einer jeden Prüfung, auch einer Prüfung der Rechnungsführung, müssen Prüferinnen und Prüfer sichergehen, dass sie gewisse Eigenschaften und Merkmale, die in der Deklaration von Lima (auch bekannt als Ethikkodex) dargelegt sind, mitbringen. Dieser Ethikkodex befasst sich mit Integrität, Vertrauen und Glaubwürdigkeit, Unabhängigkeit, Objektivität und Unparteilichkeit, politischer Neutralität, dem Berufsgeheimnis, Kompetenz, der Vermeidung von Interessenkonflikten sowie beruflicher Weiterbildung. Nach Erfüllung der Anforderungen des Ethikkodexes müssen sich Prüferinnen und Prüfer bei der Prüfungsdurchführung an eine zweite wichtige Vorgabe halten, nämlich die INTOSAI-Prüfungsnormen. Zu diesen Normen gehören Grundprinzipien, allgemeine Normen, Normen für die Prüfungspraxis und die Berichterstattung. Die INTOSAI-Normen kommen im Prüfungszyklus für Prüfungen der Rechnungsführung zur Anwendung und sind weiter unten zusammengefasst:5

Prüfungsplanung

- Prüfungsziele und -umfang festlegen.

- Tätigkeiten der Einrichtung verstehen.

- Beurteilung der Wesentlichkeit, der geplanten Genauigkeit und des Prüfungsrisikos.

- Interne Kontrollstrukturen der Einrichtung verstehen.

- Prüfungsbestandteile festlegen.

- Prüfung der Rechnungsführung und Einhaltung behördlicher Zielsetzungen sowie Fehler- und Unregelmäßigkeitsbedingungen festlegen.

- Inhärentes Risiko und Kontrollrisiko beurteilen.

- Tests für interne Kontrollen, analytische Verfahren und substanzielle Detailprüfungen festlegen.

Tätigkeits- und Ressourcenplanung

- Prüfprogramm erstellen.

- Ressourcenbedarf und Zeitplan festlegen.

Prüfungspraxis

- Prüfprogramm ausführen.

Auswertung

- Prüftätigkeit abschließen.

Berichterstattung

- Bericht veröffentlichen.

Follow-up

- In Berichten erwähnten Sachverhalten nachgehen.

Weitere Mechanismen zur Gewährleistung einer guten Verwaltung öffentlicher Mittel

Eine gute Verwaltung öffentlicher Mittel führt zu einer besseren Entscheidungsfindung, einer effizienten Nutzung öffentlicher Mittel und strengeren Rechenschaftsverfahren in Bezug auf die Verwaltung dieser Mittel. Die Gewährleistung von Transparenz sowie Rechenschaftspflicht in Bezug auf staatliche Mittel und Ausgaben erfordert einen Mechanismus, der institutionelle Strukturen, Rechtsrahmen sowie bewährte Verfahren im Bereich der Aufsicht miteinander verbindet. Zu diesem Zwecke werden die unten aufgeführten Rahmenwerke und Mechanismen weitläufig genutzt.

- Rahmenwerk für die öffentliche Finanzverwaltung:

Das ist das wichtigste System zur Verwaltung öffentlicher Mittel und umfasst unter anderem die Budgeterstellung (d. h. Planung und Priorisierung), die Budgetausführung (d. h. die Verwendung öffentlicher Gelder gemäß dem Plan) sowie die Überwachung und Bewertung (d. h. die Nachverfolgung der Ergebnisse und Wirkungen).

- Gesetzgeberische Aufsicht:

Ein parlamentarischer Ausschuss (z. B. der Rechnungsprüfungsausschuss) bespricht verschiedenste Prüfberichte und zieht die jeweiligen öffentlichen Bediensteten zur Rechenschaft. Gesetze schreiben mitunter die Einholung der vorherigen parlamentarischen Zustimmung für verschiedene Ausgabenarten vor.

- Oberste Rechnungskontrollbehörden (ORKB):

Die ORKB führt Prüfungen der Staatsausgaben durch und übermittelt den Vertreterinnen und Vertretern der Öffentlichkeit die dabei gewonnenen Erkenntnisse. Zu den typischen Prüfungsarten, die von der ORKB Pakistan durchgeführt werden, gehören Prüfungen der Rechnungsführung, Prüfungen der Recht- und Ordnungsmäßigkeit sowie Wirtschaftlichkeitsprüfungen.

- Korruptionsbekämpfungsbehörden:

Das sind Behörden, die den speziellen Auftrag haben, bei Veruntreuung sowie Missbrauch öffentlicher Gelder zu ermitteln und Antikorruptionsgesetze durchzusetzen. In Pakistan gibt es auf Bundesebene zwei Einrichtungen, die sich mit Korruption und Geldwäsche befassen – die Bundesermittlungsbehörde (Federal Investigating Agency) und das Nationale Rechenschaftsbüro (National Accountability Bureau). Auf Provinzebene gibt es spezielle Abteilungen, die mit der Korruptionsbekämpfung befasst sind.

- Beschaffungssysteme und E-Procurement:

Beschaffungsgesetze und digitale Anwendungen für das Beschaffungswesen tragen dazu bei, Vetternwirtschaft und Betrug zu verhindern. Offene Ausschreibungen sowie die Information der Öffentlichkeit über Auftragsvergaben fördern Fairness und Transparenz bei der Verwendung öffentlicher Gelder.

- Finanzverwaltungsinformationssysteme:

Diese automatisierten Systeme verfolgen den Geldfluss von der Bereitstellung bis zur Ausgabe nahezu in Echtzeit. Sie sind sehr hilfreich für die Nachverfolgung und Belegung von Finanztransaktionen und ermöglichen eine einfachere Bewertung, Bestätigung sowie Überprüfung von in Buchhaltungsunterlagen enthaltenen Vermögenswerten.

- Rechtliche und regulatorische Rahmenwerke:

Rechenschaftspflicht fußt auf Regeln für öffentliche Finanzen, Vorschriften im Zusammenhang mit der Beschaffung und Gesetzen zur Korruptionsbekämpfung. Diese Regeln, Vorschriften und Gesetze legen die Strafen für den Missbrauch öffentlicher Gelder sowie die entsprechenden Rechtsbehelfe fest.

- Kontrolle durch Zivilgesellschaft und Medien:

Nichtregierungsorganisationen und die Medien leisten einen Beitrag zur Überwachung der Staatsausgaben, wodurch transparenzbezogene Probleme enttarnt werden können. Investigativer Journalismus kann aufdecken, wenn öffentliche Gelder veruntreut werden.

- Partizipatorische Prüfungen mit Bürgerinnen und Bürgern:

Hierbei handelt es sich um eine neue Prüfungsart, bei der sich Bürgerinnen und Bürger im Zuge der Prüfung an der Ermittlung von Erkenntnissen beteiligen. Bürgerinnen und Bürger können an Prüfungen zu Staatsausgaben für Dienstleistungen und Projekte mitwirken, indem sie nützliche, qualifizierte und gut belegte Informationen über die Erbringung der Dienstleistungen bereitstellen.

Fazit und Empfehlungen

Bei der Durchführung einer jeden Tätigkeit besteht stets das Risiko, dass angestrebte Ziele nicht erreicht werden. Um dieses Risiko zu mindern und auf ein akzeptables Maß zu begrenzen, sollten Entscheidungsträgerinnen und Entscheidungsträger Kontrollmechanismen einführen. So kann es beispielsweise vorkommen, dass der Einsatz öffentlicher Mittel zur Verbesserung der Lebensbedingungen der Bevölkerung seine Ziele verfehlt. Um das Risiko des Scheiterns zu minimieren, dienen Prüfungen der Rechnungsführung sowie andere oben dargelegte Maßnahmen als Kontrollmechanismen. Alle Kontrollmechanismen weisen jedoch inhärente Einschränkungen auf, wie beispielsweise Absprachen zwischen Mitarbeiterinnen und Mitarbeitern bzw. Stakeholdern, die Außerkraftsetzung von Kontrollen durch die Führungsebene sowie sich ändernde Rahmenbedingungen. Entscheidungsträgerinnen und Entscheidungsträger sollten sich darauf konzentrieren, Absprachen unter Mitarbeiterinnen und Mitarbeitern, die öffentliche Gelder verwalten, zu verhindern sowie zu unterbinden. Darüber hinaus sollte eine Null-Toleranz-Politik gegenüber der Außerkraftsetzung von Kontrollen durch die Führungsebene verfolgt werden. Ferner unterstützt die genaue Beobachtung der sich wandelnden sozioökonomischen Bedingungen Entscheidungsträgerinnen und Entscheidungsträger dabei, angemessen und zeitnah zu reagieren. Demnach kann mithilfe von Prüfungen sowie anderen Mechanismen eine gute Verwaltung öffentlicher Mittel erreicht werden, um das Wohlergehen der Allgemeinheit zu fördern.

Quellenangaben

- CIA, Gleim-Material, Ausgabe 2023.

- Handbuch zu Prüfungen der Rechnungsführung, ORKB Pakistan.

- Sawyer’s Internal Auditing, 7. Auflage (2019).

- The Gardeners of Governance: A Call to Action for Effective Internal Auditing von Rainer Lenz und Barrie Enslin, 2025.

- Wirtschafts- und Sozialkommission für Asien und den Pazifik der Vereinten Nationen (UNESCAP).

- SDGs der Vereinten Nationen.

- Wirtschafts- und Sozialkommission für Asien und den Pazifik der Vereinten Nationen (UNESCAP). ↩︎

- Ebd ↩︎

- SDGs der VN. ↩︎

- CIA, Gleim-Studienmaterial 2023. ↩︎

- Handbuch zu Prüfungen der Rechnungsführung, ORKB Pakistan. ↩︎