ساهم الإقرار بأهمية صدقية الميزانية والطلب على إجراء مزيد من البحوث والتوجيه العملي بشأن هذا الموضوع البالغ الأهمية، على مدى العامين الماضيين، في تعاون الأجهزة العليا للرقابة المالية والمحاسبة مع شعبة المؤسسات العامة والحكومة الرقمية التابعة لإدارة الأمم المتحدة للشؤون الاقتصادية والاجتماعية والشراكة الدولية للميزانية لوضع دليل للمدققين في شأن كيفية مساهمة عملهم في تحسين صدقية الميزانية. وقد نُشِرَت نتائج هذا الجهد الواسع النطاق أخيراً في إطار تعزيز صدقية الميزانية من خلال عمليات التدقيق الخارجية: دليل للمدققين.

لماذا التركيز على صدقية الميزانية؟

تعكس ميزانية بلد معين أولوياته والتزاماته المتفق عليها، وينبغي أن تكون ذات صدقية.

من المتوقع أن تنجح خطط الإيرادات والإنفاق التي ترد في الميزانية الوطنية في تقديم الخدمات العامة والنهوض بأولويات التنمية المستدامة. وعندما يجري تنفيذ الميزانية كما وافقت عليها السلطة التشريعية، تعتبر الميزانية “ذات مصداقية”. ولكن عندما تنحرف الميزانية عن مسارها، تتضاءل الثقة في المؤسسات العامة ويتفاقم خطر الفساد. واعترافاً بأهمية الميزانيات الموثوقة للمؤسسات الفعالة والخاضعة للمساءلة والشفّافة، خصَّص الإطار العالمي لرصد أهداف التنمية المستدامة مؤشراً (#16.6.1) لقياسها.

وقد جرى التأكيد على الحاجة الملحة إلى تعزيز صدقية الميزانية في تقرير خاص صدر أخيراً عن الأمين العام للأمم المتحدة بعنوان “التقدم المحرز نحو تحقيق أهداف التنمية المستدامة: نحو خطة إنقاذ للناس والكوكب”، والذي يشير إلى:

- الأزمات المتعددة التي تؤدي إلى تقويض صدقية الميزانية في جميع المناطق.

- صدقية الميزانية (كما قيست من خلال هدف التنمية المستدامة 16.6.1) المتدهورة والتي وصلت إلى متوسط انحراف مقداره 10٪ تقريباً لبعض المناطق في الفترة 2020-2021.

ومن شأن الافتقار إلى صدقية نظام التخطيط والميزانية ككل أن يعرِّض للخطر تقديم الخدمات الحيوية اللازمة لتحقيق أهداف التنمية المستدامة، ويمنع على نطاق أوسع التحول نحو مجتمعات مستدامة وقادرة على التكيُّف.

الأجهزة العليا للرقابة المالية والمحاسبة تتمتع بمكانة فريدة تمكّنها من المساهمة في صدقية الميزانية

يمكن للأجهزة العليا للرقابة المالية والمحاسبة عند تأدية دورها في التدقيق في الأموال العامة والسياسات الحكومية المساهمة في تحديد الانحرافات عن الميزانية، ودراسة سبب حدوثها، ومعرفة التأثير على المجموعات المختلفة أو عبر مجالات السياسة. ويمكن لتقارير التدقيق المستقلة والمستندة إلى الأدلة والمتاحة للجمهور رفع مستوى الوعي بصدقية الميزانية والكشف عن كيفية ارتباطها بأداء نظام إدارة المالية العامة للبلد وفي نهاية المطاف تحقيق الأهداف الوطنية وتقديم خدمات فعالة.

وتساعد عمليات التدقيق في تقييم ما إذا كان البلد يفي بالالتزامات الدولية ومعايير الميزانية. ويمكن أن يكون التحقق من قانونية الحسابات العامة ودقتها والإبلاغ عنها، فضلاً عن صدقية الميزانيات، مفيداً في وفاء الحكومات بوعودها المتعلقة بالتنمية المستدامة.

تطوير الكتيّب

عندما ظهرت فكرة الكتيّب في عام 2020، كانت الأدبيات المتعلقة بإدارة المالية العامة قليلة جداً في شأن كيفية مساهمة المدققين في فهم صدقية الميزانية وتقييمها. لذلك ولإطلاق هذا المشروع، أصدرت إدارة الأمم المتحدة للشؤون الاقتصادية والاجتماعية والشراكة الدولية للميزانية تقريراً في عام 2021 لإظهار كيفية معالجة الأجهزة العليا للرقابة المالية والمحاسبة في جميع أنحاء العالم لقضايا صدقية الميزانية في عمليات التدقيق التي تقوم بها.

وجرى وضع الدليل بالتعاون مع خبراء الموارد في الأجهزة العليا للرقابة المالية والمحاسبة من الأرجنتين والبرازيل وجورجيا وإندونيسيا والمغرب والفلبين وأوغندا وزامبيا. كما استفاد من المساهمات وردود الفعل القائمة من خبراء من الأجهزة العليا للرقابة المالية والمحاسبة في جامايكا وجنوب إفريقيا ومكتب المساءلة الحكومية الأمريكي.

وعمل خبراء الأجهزة معاً في مسارات عمل ركّزت على مقاربات منهجية مختلفة لتقييم صدقية الميزانية، بما في ذلك: (أ) عمليات التدقيق المتكررة لتنفيذ ميزانية الدولة، (ب) عمليات التدقيق في أداء نظام إدارة المالية العامة بأكمله أو مكوناته، (ج) عمليات التدقيق في مخاطر الصدقية عبر دورة الميزانية وفي جهات وبرامج محدَّدة، (د) رصد ومتابعة توصيات التدقيق المتعلقة بصدقية الميزانية.

وشارك مجتمع الإنتوساي في وضع الدليل من خلال العديد من الأنشطة، بما في ذلك ندوات عبر الإنترنت، ومسح أُجري في أوائل عام 2022، والمشاركة في اجتماعات تقنية، وفعالية جانبية على هامش الإنكوساي الرابع والعشرين، وتقديم عروض في اجتماعات مجموعات ومناطق الإنتوساي ذات الصلة مثل مجموعة العمل المعنية بالدين العام واللجنة المعنية بتقييم الأداء والمؤشرات التابعة لمنظمة أميركا اللاتينية والكاريبي للأجهزة العليا للرقابة المالية العامة والمحاسبة لمواصلة مناقشة مساهمة الأجهزة في تقييم صدقية الميزانية ومعالجتها.

وشكَّل اجتماع المراجعة الحضوري الذي عُقِدَ في نيويورك في يونيو / حزيران 2022 محطة أساسية، إذ أتاح فرصة لتبادل مسودّات الفصول والحصول على تعليقات قيّمة من الخبراء والمدققين بشأن المسودات. وكانت عملية مراجعة النظراء التي تلت ذلك واسعة النطاق وشملت أكثر من 20 مراجعاً، بمن فيهم خبراء من الأجهزة العليا للرقابة المالية والمحاسبة ومنظمات أخرى.

ويهدف الدليل الذي أُطلِقَ في يوليو / تموز 2023 إلى تبادل ممارسات التدقيق للأجهزة العليا للرقابة المالية والمحاسبة المرتبطة بتقييم القضايا المتعلقة بصدقية الميزانية ودعم الأجهزة في تحسين تحليلاتها لصدقية الميزانيات الحكومية. وعلى وجه التحديد، (أ) يعرِّف الدليل الأجهزة على الطريقة التي يمكن أن يسترشد بها عملها في تحليل صدقية الميزانية؛ (ب) يوضح كيف أنَّ أعمال التدقيق التي أجرتها الأجهزة توفر أفكاراً تتعلق بصدقية الميزانية؛ (ج) يحدد ويوضح الخطوات الرئيسية التي يمكن أن تفكر فيها الأجهزة عندما تهدف إلى تقييم صدقية الميزانية ومعالجتها؛ و(د) يتبادل الممارسات والخبرات القائمة للأجهزة في هذا المجال.

ويشجع الدليل على اتّباع مقاربة منهجية لتقييم صدقية الميزانية من خلال عمليات التدقيق. وفي نهاية المطاف، وفي إطار تعزيز دور الأجهزة العليا للرقابة المالية والمحاسبة في هذا المجال وتعزيز الرقابة على الميزانية وصدقيتها ضمن مجتمع الإنتوساي، يسعى هذا العمل إلى تعزيز صدقية الميزانية على المستوى الوطني.

المحتويات

بعد المقدمة، يُقسم الدليل إلى سبعة فصول:

الفصلان 1 و 2 يقدمان مفهوم صدقية الميزانية في سياق نظام إدارة المالية العامة. ويحدد هذان الفصلان أبعاد عديدة يمكن أخذها في الاعتبار في صدقية التدقيق، وكيف يمكن للأجهزة أن تحدِّد ما إذا كان يمكن مراجعة القضايا المتعلقة بصدقية الميزانية وكيفية إدراجها في خطط التدقيق. ويعرض هذان الفصلان المعايير الدولية وأدوات التشخيص التي يمكن أن تكون مفيدة للمدققين.

الفصل 3 يركز على كيفية تحديد وتقييم المخاطر المتصلة بصدقية الميزانية على مستوى الحكومة ككل.

الفصل 4 يقدّم أمثلة على التدقيق في أداء نظام إدارة المالية العامة أو بعض عملياته ومؤسساته. ويعرض الفصل أيضاً أدوات أخرى غير عمليات التدقيق التي تستخدمها الأجهزة العليا للرقابة المالية والمحاسبة لتقييم هذه الجوانب.

الفصل 5 يقدم توجيهات بشأن التدقيق في ميزانية الدولة أو حسابات نهاية السنة على أساس منتظم. وعادةً ما تركز عمليات التدقيق هذه على الجوانب المالية والامتثال، ولكن بعض الأجهزة بدأت في إدراج عناصر الأداء.

الفصل 6 يبحث مخاطر صدقية الميزانية على مستوى الجهة أو البرنامج.

الفصل 7 يركز على إعداد تقارير التدقيق ورصد توصياته المتعلقة بصدقية الميزانية ومتابعتها.

على سبيل المثال، يقدم الدليل أسئلة إلى الأجهزة الرقابية العُليا تنظر في تحديد أولويات صدقية الميزانية (الإطار 2.4 في الدليل)

أسئلة يتعين على الأجهزة العليا للرقابة المالية والمحاسبة مراعاتها عند تحديد ما إذا كانت ستعطي الأولوية لصدقية الميزانية أو كيفية ذلك

- هل تُعتبر الميزانية ذات صدقية في البلد؟

- • هل يعمل نظام إدارة المالية العامة وفقاً للمعايير الدولية؟

- • ما المؤشرات الإجمالية المتعلقة بصدقية الميزانية بالنسبة إلى البلد (مثل الإنفاق العام والمساءلة المالية)؟

- • هل أعطت الحكومة الأولوية للهدف 16.6.1 من أهداف التنمية المستدامة في خططها لتنفيذ أهداف التنمية المستدامة / خطط التنمية الوطنية؟

- • ما مصادر الانحرافات عن الميزانية على المستوى الوطني؟

- • هل تقدم الجهات الحكومية معلومات كافية عن أسباب الانحرافات عن الميزانية؟ هل الانحرافات عن الميزانية شفافة؟

- • ما آثار الانحرافات عن الميزانية على جودة تقديم الخدمات؟

- • هل من مؤشرات على وجود انحرافات عن الميزانية تتعلق بجانب الإيرادات / النفقات و/أو في تركيبة الإنفاق؟

- • هل من مؤشرات تدل على أن الانحرافات عن الميزانية ذات صلة بمستوى الجهة أو البرنامج؟

الفصول العملية

هذا الدليل عملي بطبيعته. وتشمل الفصول التي تركز على منهجيات مختلفة لتقييم صدقية الميزانية ما يلي:

- ملخص مختصر للنهج

- المعايير ذات الصلة

- كيفية التوصل إلى الخطوات والإجراءات العملية

- أمثلة

- الأدوات وقوائم المراجعة

- التحديات والفرص

الرسوم التوضيحية العملية

تتضمن جميع الفصول رسوماً توضيحية عملية من مناطق مختلفة. وتشمل الأمثلة المختارة ما يلي:

- تحليل الأسباب المنهجية للتنبؤ بالإيرادات والنفقات غير الموثوق بها (أوغندا)

- صدقية الميزانية ومؤشرات الأداء والمعلومات (نيوزيلندا وجمهورية كوريا)

- استخدام إطار الإنفاق العام والمساءلة المالية لتقييم صدقية الميزانية (البيرو)

- عمليات التدقيق في أداء عمليات محددة لإدارة المالية العامة باستخدام طريقة المخاطر-التأثير-التدقيق-الأهمية وتحليلات البيانات الضخمة (إندونيسيا)

- أمثلة على الآثار الإيجابية لتدقيق الأجهزة العليا للرقابة المالية والمحاسبة في أداء نظام إدارة المالية العامة (لاتفيا وأيرلندا ومصر)

- الجمع بين التدقيق المالي وفي الامتثال والأداء لتقييم حسابات نهاية السنة (البرازيل)

- أسئلة التدقيق لتقييم مخاطر صدقية الميزانية على مستوى البرامج (الفلبين)

- استراتيجية التواصل والاستفادة من تكنولوجيا المعلومات والاتصالات لرصد التوصيات (جورجيا وإندونيسيا والولايات المتحدة الأمريكية)

- تحسين صدقية الميزانية ونتائج القطاع الصحي (الأرجنتين)

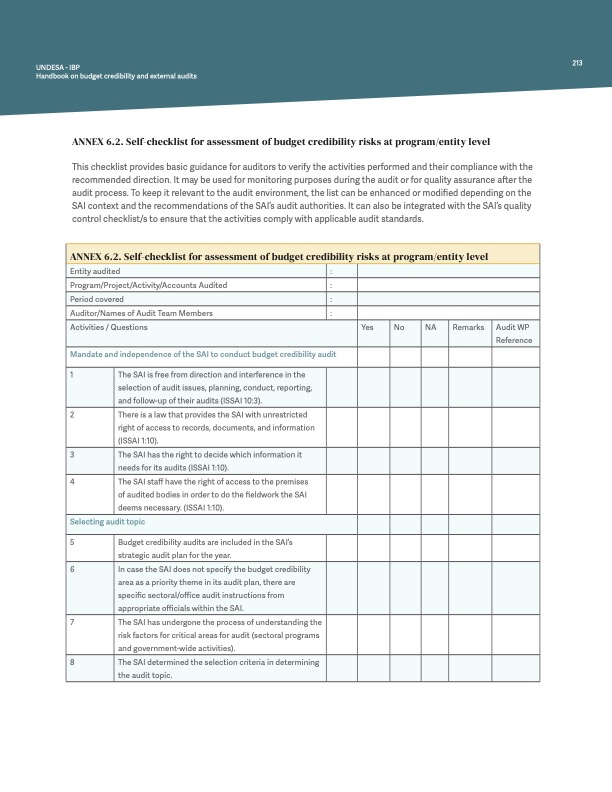

توفر العديد من الجداول والملاحق أدوات مفيدة مثل القوائم المرجعية، وأسئلة التدقيق النموذجية، ومصفوفات تخطيط التدقيق، من بين موارد أخرى.

وهذا الدليل وثيقة حيّة ستستفيد من مدخلات مختلف أصحاب المصلحة ومن الخبرة العملية للمدققين الذين يستخدمون الدليل في عملهم المتعلق بالتدقيق في المستقبل.

علاوةً على ذلك، فإنّه يوفر فهماً مشتركاً لصدقية الميزانية للأجهزة العليا للرقابة المالية والمحاسبة وأصحاب المصلحة الآخرين، مثل موظفي الميزانية. ومن الضروري توفر أساليب مشتركة وأماكن عمل مشتركة ولغة واحدة لتعزيز التعاون بين الأجهزة والجهات الفاعلة الأخرى، ولإيجاد مساحات مؤسسية يمكن أن تساهم فيها الجهود المشتركة في تعزيز الرقابة على الميزانية والمساءلة.

المسار المستقبلي

يتوج إطلاق الدليل جهداً مشتركاً ولكنّه يشكِّل أيضاً بداية أنشطة جديدة لتعزيز صدقية الميزانية ومساهمة الأجهزة العليا للرقابة المالية والمحاسبة والمدققين. وهناك فرص مختلفة للمضي قدماً في وضع الدليل موضع التنفيذ.

- تجريب الدليل: العمل مع مجتمع الإنتوساي وأصحاب المصلحة الآخرين والتعاون مع الأجهزة العليا لدمج الصدقية في تخطيط التدقيق وإجراء عمليات تدقيق في صدقية الميزانية باستخدام أساليب مختلفة

- تعزيز التعلم من الأقران: تطوير محتويات التدريب ومنتجاته، ودعم تبادل المعرفة والدعم المتبادل والتعاون بين الأجهزة العليا ومع أصحاب المصلحة الآخرين بشأن التدقيق في صدقية الميزانية

من إعداد:

- كلير شوتن (الشراكة الدولية للميزانية)

- ديلا كروز، وجوزيفين ب. مانالو، وبول جونيل بوليكار (هيئة التدقيق في الفلبين)

- سينثيا غريس ماتيمبا، ونغاوا مفاندي، وويليام شيبيسا (المكتب الوطني للتدقيق في زامبيا)

- نيميياس ألبرت دي سوزا، وروبرتو سانتوس فيكتر (المحكمة الفيدرالية للحسابات في البرازيل)

- ماكسيمليانو كاستيلو كاريلو، وأنيبال كولهوبر (مكتب المدقق العام في الأرجنتين)

- مارتن بامولومبي، وبيتر أويو موغيني (مكتب المدقق العام في أوغندا)

- محسين حانون، وعبدالي أويسول (المجلس الأعلى للحسابات في المملكة المغربية)

- تسوتين كاركاشادزه، ولاشا كيليخاتشفيلي (مكتب التدقيق في حسابات الدولة في جورجيا)

- وينارنو، وثوبان آجي براتاما، ورمضان نغراها بوترا، وأنيسا (مجلس التدقيق في جمهورية إندونيسيا)