Implication des Institutions supérieures de contrôle des finances publiques dans l’évaluation de la performance climatique : Expériences internationales et locales, réalités et défis

Auteur : Vugar Gulmammadov, Président de la Cour des comptes de la République d’Azerbaïdjan

Introduction

Le changement climatique est l’un des plus grands problèmes mondiaux des temps modernes. Les émissions de gaz à effet de serre, la fonte des glaciers, les incendies de forêt, la déforestation et la mauvaise répartition des ressources en eau ont un impact négatif sur l’environnement et les conditions économiques et sociales.

Malgré les mesures nationales et internationales prises par les gouvernements pour réduire les émissions de gaz à effet de serre au cours des deux dernières décennies, le processus de réchauffement du système climatique est toujours observé. Selon le rapport 2023 du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC), la température à la surface du globe pour la période 2011 à 2020 est supérieure de 1,1°C à celle de la période 1850 à 1900.

Bien que l’action climatique mondiale soit une responsabilité partagée par de nombreuses parties prenantes des secteurs public et privé, la prédominance du premier dans ce domaine jusqu’à nos jours est considérée comme significative. Ainsi, les gouvernements nationaux jouent un rôle important dans l’action climatique en allouant des ressources publiques, en mettant en œuvre des politiques d’État et en utilisant divers mécanismes de gouvernance pour lutter contre le changement climatique et ses conséquences. L’engagement politique des gouvernements, un cadre institutionnel, une bonne gestion stratégique et un large accès au financement et à la technologie peuvent contribuer à une action climatique efficace.

Compte tenu de l’utilisation d’importantes ressources financières, y compris des ressources publiques, pour la mise en œuvre de cette activité, les ISC qui effectuent l’audit externe des finances publiques peuvent contribuer à cette question par le biais de leurs audits.

Les analyses réalisées montrent que l’expérience des ISC en matière de vérifications environnementales, y compris leur implication dans l’évaluation de la performance climatique, s’est développée au cours des dernières années.

L’évaluation de l’action climatique par les ISC vise à atteindre le résultat – « contribuant à l’amélioration de la responsabilité, de l’efficacité et de l’inclusivité des mesures gouvernementales d’adaptation au changement climatique » par le biais des trois résultats suivants :

- Audits et recommandations de qualité élevée dans divers domaines (réduction des risques de catastrophes, gestion des ressources en eau, élévation du niveau de la mer, mise en œuvre de plans/activités d’adaptation au changement climatique, etc. 😉

- Présentation en temps voulu des rapports d’audit conformément à la législation ;

- Impact de l’audit tout au long du processus d’audit.

En général, bien que les mandats des ISC diffèrent, elles ont toutes pour mission de fournir une évaluation indépendante de la gestion et de l’utilisation des ressources publiques. Dans la plupart des cas, l’audit de la gestion et de l’utilisation des ressources est effectué dans le cadre d’audits de conformité, d’audits financiers et d’audits de performance. Pour cette raison, les ISC n’ont pas besoin d’une autorité spéciale pour évaluer les effets des fonds alloués à l’action climatique. Dans un certain nombre de pays, dont l’Azerbaïdjan, cette compétence a été établie par la loi et attribuée aux tâches directes des ISC.

Selon l’INTOSAI WGEA, au cours des cinq dernières années, le nombre de vérifications environnementales réalisées par les ISC est supérieur à 400, et plus de 50 d’entre elles sont directement liées à l’évaluation de la performance climatique. Les audits de performance sont largement prédominants dans ce domaine.

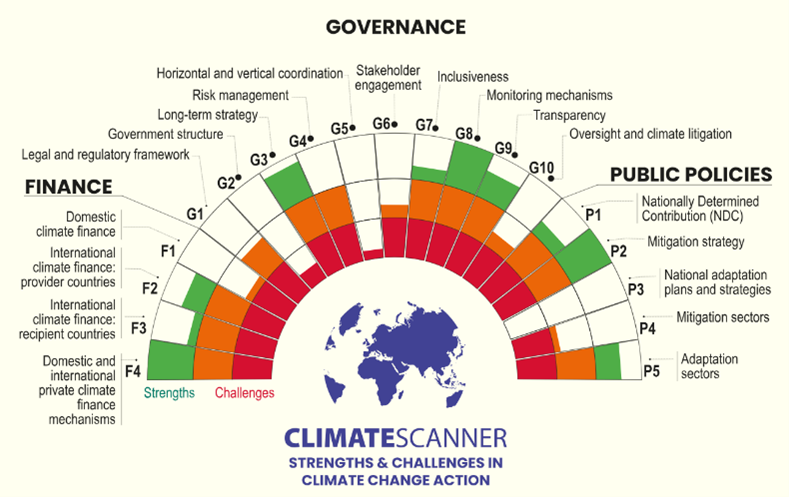

Compte tenu de l’actualité de cette question, l’ISC du Brésil, qui assure actuellement la présidence de l’INTOSAI, a lancé l’initiative ClimateScanner en collaboration avec le WGEA de l’INTOSAI, des experts et des organisations internationales (UNDESA, Banque mondiale, PNUD, etc.).

Les résultats finaux de l’évaluation du Climate Scanner devraient être annoncés par les ISC lors de la 29ème session de la Conférence des Parties à la Convention-cadre des Nations Unies sur les changements climatiques (COP29), qui se tiendra dans notre capitale, Bakou (Azerbaïdjan).

Un certain nombre d’outils de diagnostic fiscal encouragent également la participation active des ISC à l’évaluation de l’action climatique. Par exemple, le Cadre climatique du PEFA (Climate Framework) préparé par le Secrétariat des Dépenses publiques et de la responsabilité financière (PEFA) envisage également l’implication des ISC dans cette activité. L’outil Climate Framework du PEFA est un ensemble d’indicateurs basés sur le cadre PEFA pour recueillir des informations sur l’état de préparation du système de gestion des finances publiques pour soutenir et promouvoir la mise en œuvre des politiques gouvernementales en matière de changement climatique.

L’expérience de la Cour des comptes de la République d’Azerbaïdjan dans l’évaluation de l’activité climatique nationale liée aux changements climatiques

Dans notre pays, un certain nombre de mesures importantes ont été prises pour atteindre les objectifs de la lutte contre le changement climatique, et la Commission d’État sur le changement climatique a été créée. Dans le passé, la République d’Azerbaïdjan a préparé ses rapports nationaux d’information et de mise à jour biennale sur le changement climatique et les a soumis au Secrétariat de la Conférence des Nations Unies sur les changements climatiques (CCNUCC).

Conformément à l’Accord de Paris, la République d’Azerbaïdjan a soumis en 2016 son document de Contributions déterminées au niveau national (CDN) et s’est fixé pour objectif de réduire les émissions de gaz à effet de serre de 35 % d’ici 2030 par rapport à 1990.

Les mesures d’atténuation du changement climatique sont reflétées dans la « Stratégie de développement socio-économique de la République d’Azerbaïdjan pour la période 2022 à 2026 », les « Programmes d’État sur le développement socio-économique des régions » et d’autres documents.

Bien que le gouvernement azerbaïdjanais ait accompli un travail considérable dans le cadre de la lutte contre le changement climatique, les tendances globales de développement de l’économie mondiale ont fait de la question du changement climatique un problème réel pour la République d’Azerbaïdjan. Les résultats de diverses évaluations montrent que le secteur agricole, le secteur des ressources en eau, les zones côtières et le secteur forestier sont plus sensibles au changement climatique en Azerbaïdjan.

Afin d’évaluer l’efficacité et l’efficience des activités nationales du gouvernement en matière de climat et d’environnement, un certain nombre d’audits (principalement des audits de la performance) ont été réalisés récemment par la Cour des comptes.

Évaluation de l’efficacité de l’utilisation de l’eau d’irrigation

En raison de la récente sécheresse, la tendance à l’épuisement des ressources en eau douce a également été observée en Azerbaïdjan. Selon les résultats d’études scientifiques, l’Azerbaïdjan est actuellement classé 20ème dans la liste des pays qui pourraient être confrontés à une pénurie d’eau en 2040. L’utilisation efficace des ressources en eau douce est l’une des questions urgentes et prioritaires pour l’Azerbaïdjan, étant donné que plus de 75 % des ressources en eau douce de notre pays proviennent de sources extérieures au pays. Néanmoins, le fait que la majeure partie des canaux d’irrigation soit souterraine a causé une grande perte d’eau, et le manque d’infrastructure nécessaire pour mesurer avec précision la quantité d’eau utilisée n’a pas permis de déterminer la quantité d’eau perdue.

Évaluation de l’efficacité du projet de station d’épuration des eaux usées de Pirshaghi

En raison d’un financement insuffisant, l’absence d’infrastructures d’approvisionnement en eau potable et de réseau d’égouts dans le périmètre de la station d’épuration a rendu impossible l’acheminement des eaux usées vers la station d’épuration et leur utilisation aux fins prévues.

Audit de performance du Service de développement forestier

L’audit réalisé montre qu’une base législative solide a été mise en place pour réglementer les questions liées aux forêts dans le pays, et que le Code forestier a été adopté. Parallèlement à ce cadre juridique solide, les travaux forestiers antérieurs, qui constituent la base des activités forestières, n’ont pas été achevés, l’utilisation efficace des zones forestières n’a pas été assurée, bien que certaines mesures aient été prises contre la déforestation illégale, les mesures de protection et de sauvegarde des forêts contre les effets d’autres facteurs anthropogéniques et des parasites ont été insuffisantes.

Défis

Les mesures d’audit effectuées ont permis de déterminer qu’il existe un certain nombre de défis dans les activités du gouvernement liées au climat national et à l’environnement.

- La restauration des zones libérées de l’occupation, des forêts dans ces zones et de l’écosystème dans son ensemble nécessite beaucoup de ressources et de temps. En 2021-2022, plus de 3 milliards de dollars ont été alloués à la restauration des territoires libérés à partir du budget de l’État, ce qui crée de nouveaux défis pour le gouvernement qui doit organiser et mettre en œuvre l’utilisation efficace de ces fonds, et pour la Chambre des comptes qui doit s’assurer de l’utilisation efficace des fonds.

- En tant qu’énergie renouvelable, la production d’électricité dans les centrales hydroélectriques nécessite la disponibilité de grandes sources d’eau courante. Dans les conditions où 75% des ressources en eau douce sont formées en dehors de l’Azerbaïdjan, les grandes sources d’eau sont principalement des eaux transfrontalières. La pollution des rivières transfrontalières au-delà des normes pertinentes jusqu’à ce qu’elles atteignent le territoire de l’Azerbaïdjan, ainsi que les effets négatifs plus importants sur l’environnement, nécessitent du temps et des ressources supplémentaires pour adapter cette eau afin qu’elle puisse être utilisée à des fins domestiques et économiques.

- L’Azerbaïdjan est l’un des pays les plus contaminés par les mines dans le monde, et on estime qu’il y a plus de 1,5 million de mines et de munitions non explosées en Azerbaïdjan. Entre le 08.11.2020 et le 27.02.2024, 345 personnes ont été victimes de 205 explosions de mines. La menace des mines terrestres a rendu impossible l’utilisation des terres dans les territoires libérés à des fins résidentielles et agricoles, ainsi que pour la restauration de l’écosystème.

Facteurs clés et opportunités

Les questions susmentionnées étaient principalement liées aux facteurs caractérisant l’impact sur le pays. En outre, d’autres facteurs affectent l’activité de presque toutes les ISC dans ce domaine.

Avant tout, il est essentiel de disposer d’un cadre de gestion stratégique et que le système de gestion des finances publiques (GFP) prenne en compte la question du climat dans le domaine de l’action climatique. Bien que des concepts tels que la finance climatique, le budget vert, etc. deviennent actuellement populaires dans le domaine de la gestion des finances publiques, il existe encore peu d’exemples de bonnes pratiques dans ce domaine. Il est très important d’inclure des indicateurs budgétaires, ainsi que des objectifs politiques spécifiques dans les documents stratégiques adoptés dans le pays dans le domaine de l’action climatique. En outre, les références à ces documents devraient être plus nombreuses lors de la préparation du cadre de dépenses à moyen terme (CDMT) et d’autres documents budgétaires stratégiques. Cela permettra également de déterminer si les engagements budgétaires sont suffisants pour mettre en œuvre les documents stratégiques adoptés sur l’action climatique nationale. En même temps, l’inclusion d’un plus grand nombre d’institutions dans l’initiative du budget-programme peut créer des conditions acceptables pour le suivi des coûts des actions climatiques. Une autre approche est l’application de l’étiquetage budgétaire. Le marquage du budget du changement climatique doit être considéré davantage dans le cadre de la classification budgétaire. Le premier point de référence est le Manuel de statistiques des finances publiques (MSFP) (y compris la classification des fonctions des administrations publiques, ou COFOG).

La deuxième question concerne la variété et l’actualité des données relatives à l’action climatique. Comme on le sait, dans certains cas, les données financières sur les activités sont soumises aux ISC peu de temps après la fin de l’année. Il est difficile d’en dire autant des informations non financières. Bien entendu, des conditions relativement favorables sont réunies dans les pays où le budget du programme est appliqué.

Il est essentiel que les ISC se mettent d’accord sur des indicateurs clés de performance (ICP) pour les données non financières relatives à l’action climatique. La présentation de données de qualité et en temps voulu nécessite également l’intégration de systèmes informatiques dans le domaine concerné.

En troisième lieu, nous pouvons mentionner la formation du personnel potentiel pour l’évaluation de l’action climatique. Comme on le sait, les audits dans ce domaine requièrent non seulement des connaissances sur les questions financières et les audits de performance, mais aussi des connaissances spécifiques. Il existe actuellement plusieurs formations dans ce domaine. Il y a un grand besoin d’avancer dans ce domaine.