Renforcer l’indépendance des ISC : progrès mondiaux et expérience saoudienne

Par Mme Areej Mousa Aljehani, Cour générale des comptes, ISC du Royaume d’Arabie saoudite

Introduction

Les Institutions supérieures de contrôle des finances publiques (ISC) jouent un rôle essentiel dans la protection des ressources publiques, en veillant à ce que les gouvernements rendent des comptes et en favorisant la transparence dans la gestion des fonds publics. Pour remplir ce rôle, il est essentiel qu’elles soient indépendantes de toute influence extérieure indue, ce qui leur permet d’auditer avec objectivité et crédibilité. Comme le soulignent les lignes directrices de l’INTOSAI, les ISC fonctionnent de manière plus efficace lorsqu’elles sont protégées de toute ingérence, ce qui leur permet d’élaborer des stratégies appropriées, d’obtenir les informations nécessaires et de faire rapport sur leurs conclusions sans restriction (INTOSAI, 2019). L’influence politique, les contraintes budgétaires et l’accès limité aux documents peuvent nuire à la qualité des audits et à la confiance du public. Cet article examine comment la Cour générale des comptes (GCA) d’Arabie saoudite a réussi à surmonter les défis liés à son indépendance grâce à des cadres juridiques solides et à une exécution rigoureuse, offrant des informations pratiques que d’autres ISC peuvent adopter pour renforcer leur indépendance et ainsi améliorer la gouvernance et la confiance du public.

Renforcer l’indépendance : les réformes de la Cour générale des comptes (GCA) d’Arabie saoudite

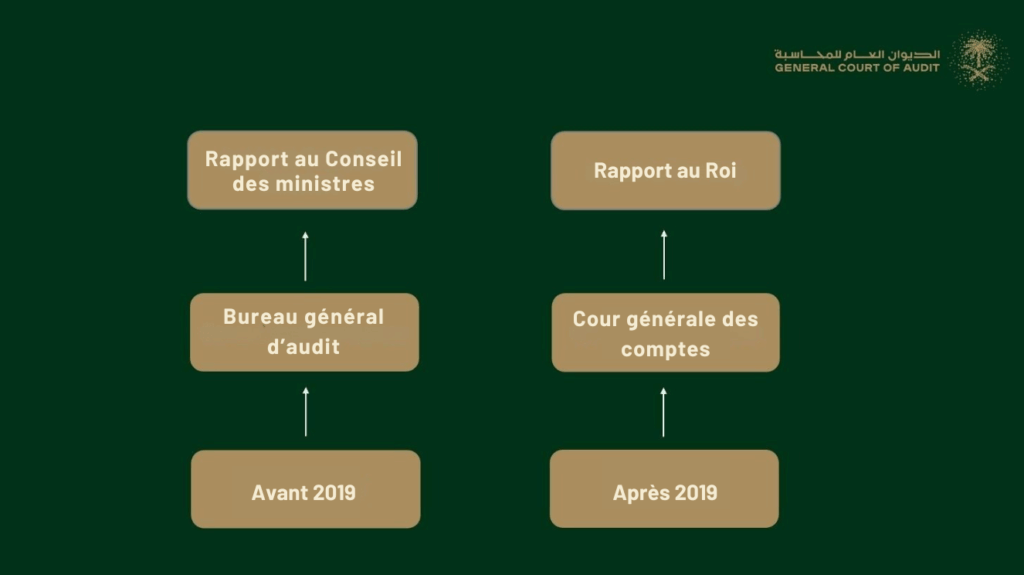

Avant 2019, la GCA fonctionnait dans un cadre de gouvernance et financier où elle faisait rapport au Conseil des ministres, les nominations à des postes de direction nécessitant à la fois une décision ministérielle et l’approbation royale. Cependant, en l’absence d’un cadre d’audit clairement établi, la capacité de la GCA à planifier et à hiérarchiser systématiquement les audits était limitée. L’allocation des ressources suivait des canaux budgétaires centralisés, ce qui compromettait la capacité de la GCA à planifier et à fonctionner de manière indépendante. Bien que fonctionnelle, cette structure exposait l’institution à l’influence publique, rendant son travail vulnérable aux pressions extérieures.

Des réformes importantes ont été introduites avec la publication d’un Décret royal en 2020, qui a transféré les nominations des dirigeants au Roi. Cela a marqué un changement majeur dans la gouvernance, réduisant l’influence politique et renforçant l’autonomie opérationnelle. Les principales dispositions comprenaient la nomination royale du Président et du Vice-président, ainsi que l’indépendance financière et administrative permettant au Président de préparer la structure organisationnelle, le budget et les statuts pour approbation royale. Ces réformes ont aligné la GCA sur les principes INTOSAI-P 10 (INTOSAI, 2019), inscrivant l’indépendance dans la loi et traduisant les protections statutaires dans la pratique opérationnelle quotidienne.

L’indépendance opérationnelle dans la pratique

En Arabie saoudite, l’indépendance n’est pas seulement statutaire, mais aussi opérationnelle. Le mandat de la GCA garantit un accès illimité aux dossiers, assorti de conséquences juridiques en cas de non-respect. Il lui confère également le pouvoir de porter les questions non résolues à l’attention des plus hautes instances exécutives, garantissant ainsi la responsabilité, tandis que le fait de faire rapport directement au Roi renforce les garanties institutionnelles contre toute ingérence. Entre 2020 et 2025, ces protections ont permis aux équipes d’audit de mener leurs procédures sans influence indue, améliorant ainsi considérablement la qualité et la fréquence des rapports d’audit.

Dans le cadre des opérations quotidiennes, le cadre juridique et les pratiques institutionnelles garantissent un accès sans faille aux documents nécessaires et prévoient des conséquences claires lorsque les entités auditées refusent de coopérer. La GCA peut faire rapport à la plus haute autorité et dialoguer avec les entités auditées pour donner effet aux conclusions, en transmettant les problèmes non résolus à un niveau supérieur. Cette combinaison de garanties juridiques et de protocoles opérationnels transforme l’indépendance statutaire en une pratique efficace, préservant l’objectivité, protégeant les ressources publiques et faisant progresser la vision de la GCA qui consiste à être pionnière en matière d’excellence dans l’audit public.

Néanmoins, les pressions institutionnelles inhérentes au cours d’un audit persistent. Les entités auditées préfèrent souvent les évaluations coopératives aux évaluations critiques. La GCA a réagi en ancrant son travail dans des références internationales, en s’alignant sur les Normes internationales des Institutions supérieures de contrôle des finances publiques (ISSAI) et les Normes internationales d’audit (ISA) afin de garantir l’objectivité. Elle a également investi dans des compétences spécialisées dans les systèmes informatiques, les actifs financiers et l’examen des contrats, dotant ainsi ses équipes des moyens nécessaires pour mener à bien des audits complexes en toute confiance. La transparence a été renforcée grâce à la présentation des rapports au Roi, et la GCA a maintenu un dialogue constructif avec les ministères tout en précisant clairement que les jugements d’audit finaux relevaient uniquement de l’institution. Par exemple, les audits des programmes de privatisation et des projets d’infrastructure à grande échelle ont mis particulièrement l’accent sur la transparence des marchés publics, l’évaluation des actifs et le respect des contrats. Même lorsque des conclusions politiquement sensibles ont été rapportées avec clarté, cela a renforcé la crédibilité de la GCA en tant que gardienne neutre des fonds publics.

Conseils pratiques pour renforcer l’indépendance des ISC

L’expérience de l’Arabie saoudite a pour objectif de démontrer que l’indépendance doit être inscrite dans la loi, mais aussi maintenue dans la pratique quotidienne, ce qui signifie que l’accès à l’information, à l’expertise et aux outils est essentiel. Les réformes juridiques telles que les mandats explicites, les lignes hiérarchiques claires et les nominations protégées à des postes de direction constituent la base, mais elles doivent être renforcées par une autonomie financière et administrative afin de protéger le processus décisionnel interne.

L’indépendance opérationnelle est tout aussi cruciale, car elle nécessite un accès garanti aux dossiers, une expertise technique pour gérer des audits complexes et une communication transparente avec les plus hautes instances gouvernementales et le public. La transparence renforce la crédibilité, tandis qu’un engagement constructif avec les entités auditées peut renforcer l’indépendance. Il est impératif que l’ISC conserve un contrôle total et sans équivoque sur la communication de ses conclusions, sans aucune ingérence dans le contenu matériel de ses rapports. Mais surtout, l’adaptabilité est essentielle : à mesure que les gouvernements se réforment, les ISC doivent faire évoluer leurs méthodes et leurs capacités pour rester pertinentes et crédibles.

S’appuyant sur ces fondements, la GCA s’est engagée de manière proactive dans des réseaux internationaux de pairs, notamment les initiatives de l’INTOSAI et de l’Initiative de développement de l’INTOSAI (IDI), dans le cadre de sa propre stratégie visant à renforcer son indépendance. Grâce à ces engagements, la GCA a comparé ses garanties juridiques, financières et opérationnelles aux meilleures pratiques mondiales et a adapté les enseignements tirés à son contexte national. L’institution a tiré profit de l’échange d’expériences avec d’autres ISC, apprenant à gérer des défis tels que les pressions politiques, les contraintes budgétaires et les audits sensibles. Ces interactions ont renforcé la crédibilité et l’autonomie opérationnelle de la GCA, consolidé son indépendance de facto et lui ont donné accès à des conseils techniques, des cadres et des outils qui complètent les réformes nationales. En intégrant les enseignements tirés des réseaux mondiaux dans ses propres pratiques, la GCA a transformé son engagement international en un mécanisme concret et pratique pour maintenir et renforcer son indépendance.

Conclusion

L’indépendance n’est pas une réforme ponctuelle, mais un processus continu. L’expérience de la Cour générale des comptes d’Arabie saoudite montre que les garanties juridiques, l’autonomie opérationnelle et des pratiques institutionnelles solides doivent aller de pair pour que l’indépendance devienne une réalité pratique. En établissant des mandats clairs, en protégeant les nominations à des postes de direction et en garantissant des cadres budgétaires solides et une communication transparente, la GCA a renforcé sa capacité à auditer sans ingérence et à protéger les ressources publiques. Son approche proactive, qui comprend une expertise spécialisée et un engagement auprès de réseaux internationaux de pairs, a été utilisée afin de démontrer comment des mesures pratiques peuvent renforcer l’indépendance tant dans la loi que dans la pratique. Cette expérience montre que l’indépendance des ISC est la plus forte lorsque des mesures juridiques, institutionnelles et opérationnelles sont mises en œuvre conjointement afin de garantir la responsabilité et la confiance du public.

Références

- Bureau des experts (Royaume d’Arabie saoudite). Loi sur la Cour générale des comptes (avec un amendement du décret royal n° M/178 du 2/12/1441H). Riyad : Bureau des experts, 2020.

https://laws.boe.gov.sa/BoeLaws/Laws/LawDetails/5dc538d4-5bbd-4995-8f0c-a9a700f2c88c/1?utm_source. - Cour générale des comptes (Royaume d’Arabie saoudite). Brochure de présentation. Riyad : GCA, 2020. https://www.gca.gov.sa/uploads/documents/Introductory.brochure.pdf

- Organisation internationale des institutions supérieures de contrôle des finances publiques (INTOSAI). INTOSAI-P 10 : Déclaration de Mexico sur l’indépendance des ISC. Vienne : INTOSAI, 2019. https://www.intosai.org/fileadmin/downloads/documents/open_access/INT_P_1_u_P_10/INTOSAI_P_10_en_20….