Auditoría financiera y mecanismos de buena gobernanza para los fondos públicos: promoviendo la rendición de cuentas, la transparencia y la confianza ciudadana por la vía de la supervisión y las mejores prácticas

Autor: May Al-Roomi – Auditor Sénior de Sistemas de Información – Oficina de Auditoría del Estado de Kuwait

Introducción

La buena gobernanza pasa por una gestión eficiente y transparente de los fondos públicos. Debido a que la confianza pública está estrechamente ligada a la responsabilidad financiera, la auditoría financiera y los mecanismos de supervisión han cobrado cada vez mayor importancia. Estas auditorías y estos mecanismos tienen dos objetivos principales: detectar y prevenir la corrupción y la mala gestión, así como promover la transparencia y fortalecer las instituciones para que aporten beneficios tangibles a la ciudadanía.

En este artículo se analizan cuestiones técnicas y prácticas relacionadas con la auditoría financiera y otros mecanismos de gobernanza de los fondos públicos. Se comentan las mejores prácticas de auditoría financiera gubernamental, el papel de las auditorías en la lucha contra la corrupción y los marcos que sustentan la rendición de cuentas. Y se ofrecen ejemplos de cómo los procesos de auditoría financiera pueden potenciar la gobernanza y el bienestar de los ciudadanos.

El papel de la auditoría financiera en la gobernanza del sector público

Una auditoría financiera puede definirse como una evaluación sistemática de los estados financieros y las operaciones del sector público a efectos de determinar su conformidad con los requisitos legales, las normas reguladoras y los principios éticos. Este tipo de auditorías ayudan al sector público a cumplir los siguientes objetivos:

- verificar la exactitud de los informes financieros para garantizar su integridad;

- minimizar el fraude, la mala gestión y la mala praxis por medio de una rigurosa inspección de las operaciones financieras;

- mejorar las orientaciones en materia de toma de decisiones financieras y, por ende, lograr una mejor asignación de los recursos;

- fomentar la transparencia mediante el acceso ciudadano a los resultados de las auditorías.

Tanto la encuesta 2024 de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) sobre los «motores que impulsan la confianza en las instituciones públicas» como otros estudios demuestran que la confianza de la población en su gobierno es directamente proporcional a las medidas de transparencia y de rendición de cuentas adoptadas. La existencia de sólidos sistemas de auditoría financiera es uno de los elementos clave de entre estas medidas. Los datos de la figura 1 evidencian que los países que cuentan con sistemas de auditoría efectivos mantienen niveles de confianza pública más elevados, mientras que los sistemas con enfoques de auditoría más débiles tienden a obtener puntuaciones de confianza más bajas.

Las Entidades Fiscalizadoras Superiores (EFS) y las diferentes oficinas de auditoría a nivel nacional deberían llevar a cabo auditorías independientes de las entidades gubernamentales. El Poder Ejecutivo tiene que permanecer separado de estas instituciones, por cuanto es esta independencia la que garantiza la objetividad y la credibilidad de la labor de auditoría.

Mejores prácticas para la auditoría financiera del sector público

A fin de maximizar el impacto de una auditoría financiera, convendría implementar las siguientes mejores prácticas:

- Conformidad con las normas internacionales

El sector público necesita adoptar las Normas Internacionales de las Entidades Fiscalizadoras Superiores (ISSAI) de la INTOSAI, pues estas normas ofrecen orientación para la planificación, la ejecución, la presentación de informes y las actividades de seguimiento de las auditorías con miras a establecer prácticas de auditoría coherentes y fiables.

- Planificación de la auditoría basada en el riesgo

Los auditores deberían dirigir sus esfuerzos hacia las áreas que presentan los niveles de riesgo más elevados, en lugar de aplicar procedimientos uniformes en todos los casos. Así, por ejemplo, podrían examinar de forma más exhaustiva los grandes contratos de adquisición, los proyectos de infraestructura o la distribución de subvenciones, ya que son estos los ámbitos con el mayor riesgo de mala gestión o irregularidades.

- Informes oportunos y accesibles

Ha de facilitarse un acceso irrestricto a los informes de auditoría, que tendrán que publicarse sin demora. Se recomienda mejorar la claridad de dichos informes mediante resúmenes ejecutivos y la representación gráfica de los datos a efectos de ayudar a las partes interesadas no técnicas a comprender mejor la información.

- Compromiso con las partes interesadas

Los auditores deberían asistir a las reuniones de órganos legislativos, grupos de la sociedad civil y representantes de los medios de comunicación a fin de explicar sus hallazgos y estimular el debate público sobre los resultados de auditoría. De este modo, se fomenta la rendición de cuentas y se amplía el impacto de las auditorías más allá de los círculos técnicos.

- Mecanismos de seguimiento robustos

La auditoría no debería concluir con la presentación del informe. Las EFS tienen que crear sistemas de monitoreo para hacer un seguimiento continuo a las recomendaciones de auditoría por medio de mediciones de desempeño y plazos definidos.

La auditoría como herramienta de lucha contra la corrupción y la mala gestión financiera

La corrupción y la mala gestión financiera consumen recursos públicos, dañan la confianza pública y obstaculizan el desarrollo. Las auditorías financieras constituyen la primera línea de defensa frente a este tipo de amenazas al cumplir con sus funciones fundamentales, que incluyen:

- Detección de irregularidades: La auditoría detecta las anomalías en los registros financieros, por ejemplo, incorrecciones, gastos no autorizados o controles internos débiles. La identificación de tales cuestiones da pie a investigaciones adicionales, posibles acciones judiciales y medidas de reforma.

- Fortalecimiento de los controles internos: Las recomendaciones de auditoría suelen proponer la introducción de mejoras en los sistemas de control interno, como la separación de funciones, una documentación de mayor calidad o procesos de autorización adecuados, medidas que, en su conjunto, reducen las posibilidades de fraude.

- Fomento de una cultura de la integridad: Con el tiempo, la realización sistemática y coherente de auditorías inculca una cultura de la responsabilidad en todas las instituciones públicas. El personal adopta una actitud más cuidadosa y diligente, puesto que su desempeño laboral puede ser objeto de evaluaciones independientes y revisiones internas.

- Respaldo a acciones legales y medidas disciplinarias: Las auditorías que revelan actividades ilegales conforman la base para emprender acciones legales y aplicar sanciones administrativas. Esto refuerza el Estado de Derecho y transmite un mensaje de tolerancia cero con abusos de poder en el ejercicio de un cargo público.

Mecanismos y marcos para la rendición de cuentas en la gestión de los fondos públicos

La auditoría financiera, cuando mejor cumple su propósito es cuando se desarrolla dentro de un marco de gobernanza amplio. Los siguientes mecanismos y marcos deberían funcionar en paralelo a la auditoría financiera para hacer efectiva la rendición de cuentas:

- Sistemas de Gestión de las Finanzas Públicas (GFP): Los sistemas de gestión de las finanzas públicas (GFP) abarcan la planificación, ejecución, contabilidad y presentación de informes del presupuesto. Los datos sobre el gasto público en tiempo real procedentes de un sistema GFP integrado permiten realizar auditorías más eficientes y precisas.

- Supervisión por parte del Poder Legislativo: Debería otorgarse a los parlamentos y a las comisiones de auditoría la facultad de examinar los informes de auditoría, junto con la potestad de citar a funcionarios y exigir la adopción de medidas correctivas. Estas medidas fortalecerán la rendición de cuentas y reducirán los casos de conducta indebida.

- Portales de transparencia: La difusión en tiempo real del gasto público a través de plataformas digitales refuerza tanto la supervisión como la confianza del público. Estos datos permiten a los ciudadanos, conjuntamente con organizaciones de control y la prensa, mantener la rendición de cuentas gubernamental.

- Protección de denunciantes: Los mecanismos internos que permiten a personas con información privilegiada denunciar irregularidades financieras de forma anónima tienen una función crucial. Suelen ser los denunciantes quienes aportan las primeras pistas sobre posibles conductas indebidas, y la existencia de mecanismos para su protección aumenta el número de denuncias.

- Participación de la sociedad civil: Las organizaciones nacionales, los grupos de apoyo y el mundo académico desempeñan un papel fundamental a la hora de interpretar los hallazgos de auditoría, formar al público e impulsar reformas.

- Mecanismos de implementación y monitoreo basados en TI: Las herramientas y los sistemas digitales proporcionan un método efectivo para implementar marcos de gobernanza. Este tipo de herramientas y sistemas permiten llevar un seguimiento preciso de las reformas gracias a la reducción de errores y a la coherencia de los datos, al tiempo que ofrecen funcionalidades de supervisión en tiempo real. La combinación entre los sistemas GFP, los portales de transparencia y el proceso de auditoría genera un mayor nivel de responsabilidad y, además, favorece la mejora continua.

Casos prácticos: el impacto de procesos de auditoría financiera efectivos

- Arabia Saudí: transformación digital del Tribunal General de Cuentas

El presidente del Tribunal General de Cuentas de Arabia Saudí (TGC), Dr. Hussam Alangari, guio al TGC por una profunda transformación en pos de la optimización de sus capacidades de auditoría. Entre otros logros, el TGC lanzó la plataforma de auditoría digital «Shamel», que integra métodos de auditoría basados en inteligencia artificial (IA) y herramientas de análisis de datos. La transformación digital habilitó el acceso a los datos en tiempo real, mejoró la comunicación entre el TGC y las entidades auditadas y potenció la supervisión financiera con miras a cumplir los objetivos de la Saudi Vision 2030.

- Kuwait: fortalecimiento de la independencia del auditor por medio de la gestión de TI

En un estudio realizado en 2023 se analizó cómo los bancos islámicos de Kuwait estaban mejorando la independencia de los auditores externos mediante la implementación de rigurosos marcos de gobernanza en materia de tecnología de la información (TI). Los bancos habían establecido unas políticas de TI claras y, con el compromiso de los distintos departamentos y unos parámetros estandarizados, habían creado un entorno que favorece unas prácticas de auditoría objetivas e independientes. El estudio concluyó que las medidas de gobernanza de TI desempeñan un papel fundamental de cara a que los auditores puedan trabajar con independencia, lo que a su vez redunda en una mayor calidad y fiabilidad de las auditorías financieras en el sector bancario kuwaití.

- Catar: supervisión aumentada con IA en la Autoridad Reguladora del Centro Financiero de Catar

La Autoridad Reguladora del Centro Financiero de Catar (QFCRA, por sus siglas en inglés) ha incorporado la inteligencia artificial a sus funciones de supervisión y control financiero. Así, la Autoridad emplea herramientas de toma de decisiones aumentadas con IA para mejorar el monitoreo de las entidades financieras, agilizar las revisiones de cumplimiento normativo e incrementar la precisión de las valoraciones de riesgos. Este cambio se inscribe en la estrategia de Catar de avanzar hacia una gobernanza basada en datos, la integridad financiera y la implementación de la tecnología para una supervisión de auditoría proactiva.

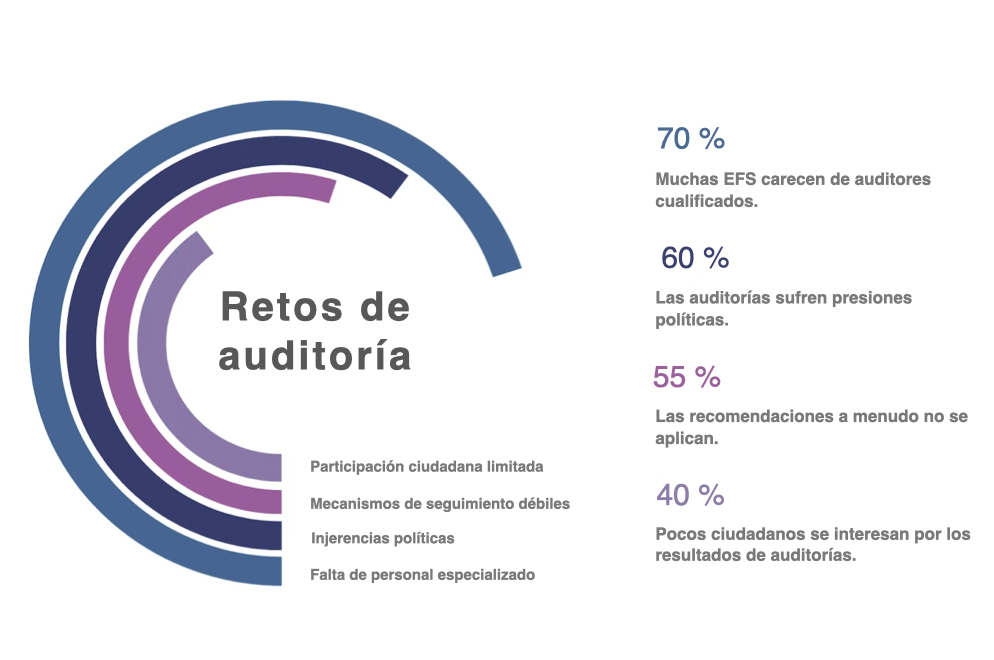

Retos y oportunidades

La auditoría financiera, con todas sus ventajas, también depende de múltiples factores que pueden obstaculizarla, tales como:

- La falta de personal cualificado y de herramientas adecuadas en las entidades de auditoría de países en desarrollo;

- el socavamiento de la credibilidad y la efectividad de las auditorías debido a la injerencia política y la falta de independencia;

- la débil ejecución de las recomendaciones de auditoría debido a la ausencia de mecanismos de seguimiento adecuados;

- la limitada participación pública en ciertas áreas debido al desconocimiento entre la población sobre los informes de auditoría y su uso para exigir la rendición de cuentas.

Estos son el tipo de problemas recurrentes con los que se encuentran las EFS y que merman su efectividad operativa. Los más frecuentes se muestran en la figura 2 (falta de personal, injerencias políticas y mecanismos de seguimiento inadecuados).

Con todo, existen varias soluciones para abordar estos retos, en particular:

- el uso de herramientas avanzadas con IA y analítica de datos para mejorar la planificación de las auditorías, la detección de riesgos y el análisis de fraude;

- la cooperación internacional con entidades fiscalizadoras y organismos donantes para el desarrollo de la creación de capacidades;

- la mejora en el desempeño a través de revisiones entre pares y procesos de benchmarking.

Conclusión

Las auditorías financieras que observan las mejores prácticas y se llevan a cabo con transparencia son herramientas esenciales para favorecer la buena gobernanza de los fondos públicos. Este tipo de procesos de auditoría facilitan a las instituciones la protección de sus recursos, al tiempo que sacan a la luz las ineficiencias y previenen la corrupción. La participación ciudadana, en combinación con tecnologías modernas y marcos de supervisión robustos, convierte a estas auditorías en motores aún más efectivos de la rendición de cuentas.

Referencias

- ISSAI 100: Principios Fundamentales de la Auditoría del Sector Público.

https://www.issai.org/pronouncements/issai-100-fundamental-principles-of-public-sector-auditing/ - ISSAI 200: Principios de la Auditoría Financiera.

https://www.issai.org/wp-content/uploads/2020/12/ISSAI-200-Financial-Audit-Principles.pdf - ISSAI 300: Principios de la Auditoría de Desempeño.

https://www.issai.org/pronouncements/issai-300-performance-audit-principles/ - ISSAI 400: Principios de la Auditoría de Cumplimiento.

https://www.issai.org/pronouncements/issai-400-compliance-audit-principles/ - Sitio web oficial de la INTOSAI.

https://www.intosai.org/ - Manual de la OCDE sobre Integridad Pública.

https://www.oecd.org/en/publications/oecd-public-integrity-handbook_ac8ed8e8-en.html - Indicadores de Integridad Pública de la OCDE.

https://oecd-public-integrity-indicators.org/ - OCDE (2024). Encuesta sobre los motores de la confianza en las instituciones públicas.

https://www.oecd.org/gov/trust-in-government.html - Iniciativa de Desarrollo de la INTOSAI (2020). Informe sobre la Revisión Global de las EFS.

https://gsr.idi.no/gsr2020 - Wikipedia (2025). Hussam bin Abdulmohsen Alangari.

https://en.wikipedia.org/wiki/Hussam_bin_Abdulmohsen_Alangari - Hossain, I. (2024). Transition to AI-Augmented Decision-Making in Financial Supervision: Case Study in Qatar Financial Centre Regulatory Authority (Transición hacia la toma de decisiones aumentada con IA en la supervisión financiera: estudio de caso de la Autoridad Reguladora del Centro Financiero de Catar).

https://aaltodoc.aalto.fi/items/1ab74b73-c3b1-41c0-8249-e5f3a2e8f056 - The Impact of Applying Information Technology Governance in Kuwaiti Banks to Realize the Independence of the External Auditor (El impacto de aplicar la gobernanza de TI en los bancos kuwaitíes para materializar la independencia del auditor externo).

https://www.researchgate.net/publication/376666203_The_Impact_Of_Applying_Information_Technology_Governance_In_Kuwaiti_Banks_To_Realize_The_Independence_Of_The_External_Auditor