Grundsätze des strategischen Managements im öffentlichen Sektor: Erfahrungsbericht der ORKB der Republik Aserbaidschan

Autorinnen und Autoren: Tamerlan Yusif-Zada, Personalchef, und Narmin Jafarova, Beraterin, ORKB der Republik Aserbaidschan

Ausarbeitung des zentralen Strategiedokuments der Obersten Rechnungskontrollbehörde

In den letzten 20 bis 25 Jahren wurde weitgehend anerkannt, dass das strategische Management zu den Methoden für die Modernisierung staatlicher Maßnahmen gehört. Der Strategische Plan der ORKB Aserbaidschan für den Zeitraum 2021–2025, der die langfristige Entwicklung der Behörde skizziert, enthält deren Vision, Mission, Grundwerte, Ergebnisse und Leistungen sowie die entsprechenden Tätigkeiten. Er fußt auf internationalen Expertenbewertungen und -empfehlungen, fortschrittlichen Praktiken, dem „Strategic Management Handbook for Supreme Audit Institutions“ (dt. etwa „Handbuch des strategischen Managements für Oberste Rechnungskontrollbehörden) sowie den Grundsätzen der INTOSAI-P 12 (Der Wert und Nutzen von ORKB – Bewirkung einer Veränderung im Leben der Bürgerinnen und Bürger). Der Strategische Plan dient als Wegweiser für die Tätigkeiten der ORKB Aserbaidschan von 2021 bis 2025. Er verfolgt das Ziel, institutionelle Sachkompetenzen zu stärken und die Rolle qualitativ hochwertiger Prüfungen in der öffentlichen Finanzverwaltung und -aufsicht durch eine engere Zusammenarbeit mit dem Parlament, der Regierung sowie der Gesellschaft zu stärken.

Umsetzung des Strategischen Plans der ORKB Aserbaidschan

Zur Umsetzung des Strategischen Plans der ORKB Aserbaidschan für den Zeitraum 2021–2025 wurde ein einjähriger Einsatzplan erstellt, der alle Ergebnisse und Outputs abdeckt. Dieser Plan beinhaltet Maßnahmen, die das Ziel verfolgen, Schwachstellen und potenzielle Lücken in den verschiedenen Tätigkeitsbereichen zu beheben sowie die Leistung in verschiedenen Dimensionen – institutionell, organisatorisch und fachlich – zu steigern.

Ergebnisse sind mittel- und langfristige strategische Veränderungen im unmittelbaren externen Umfeld der Organisation und unter ihren Stakeholdern. Die Organisation kann wesentlich zu diesen Veränderungen beitragen (sie jedoch nicht vollständig kontrollieren). Als Endergebnisse ihres Strategischen Plans hat die ORKB Aserbaidschan Folgendes festgelegt.

- Beitrag zu einer besseren Rechenschaftspflicht im Bereich öffentliche Finanzen und einer gestärkten finanzpolitischen Verantwortung,

- Stärkung des Vertrauens in ihre Tätigkeiten.

Outputs sind Ergebnisse, die unter der Kontrolle der Organisation stehen. Als Zwischenergebnisse ihres Strategischen Plans hat die ORKB Aserbaidschan Folgendes festgesetzt:

- Ausweitung des Anwendungsbereichs von Wirtschaftlichkeitsprüfungen,

- Verbesserung der Auswahl und der Reichweite von Prüfungen der Rechnungsführung sowie der Ordnungs- und Rechtmäßigkeit,

- Steigerung der Prüfungsqualität.

Das Erreichen der Zwischenergebnisse steht in Abhängigkeit von den Sachkompetenzen der Organisation, die aus drei unterschiedlichen Dimensionen bestehen: der institutionellen, organisatorischen und fachlichen.

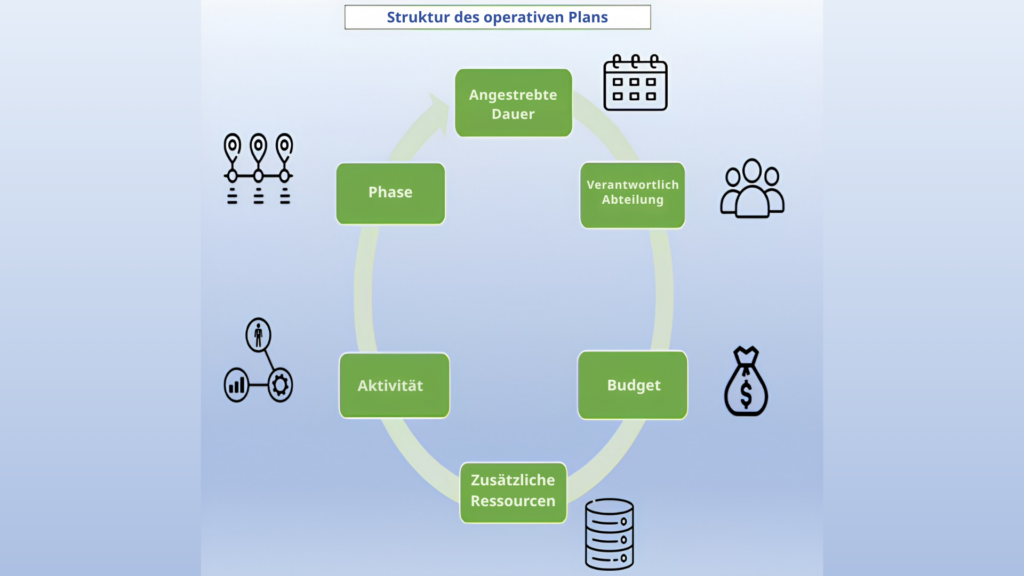

Das Herzstück des Einsatzplanes bilden die „Tätigkeiten“. Diese müssen vor allem geeignet sein, zur Erreichung der im Strategischen Plan festgelegten Ziele beizutragen. Analysen zeigen, dass eine der größten Schwachstellen in den Strategischen Plänen vieler Institutionen darin liegt, dass sie überwiegend routinemäßige (alltägliche) Tätigkeiten enthalten.

Überwachung und Rechenschaftspflicht in Bezug auf den Strategischen Plan der ORKB Aserbaidschan

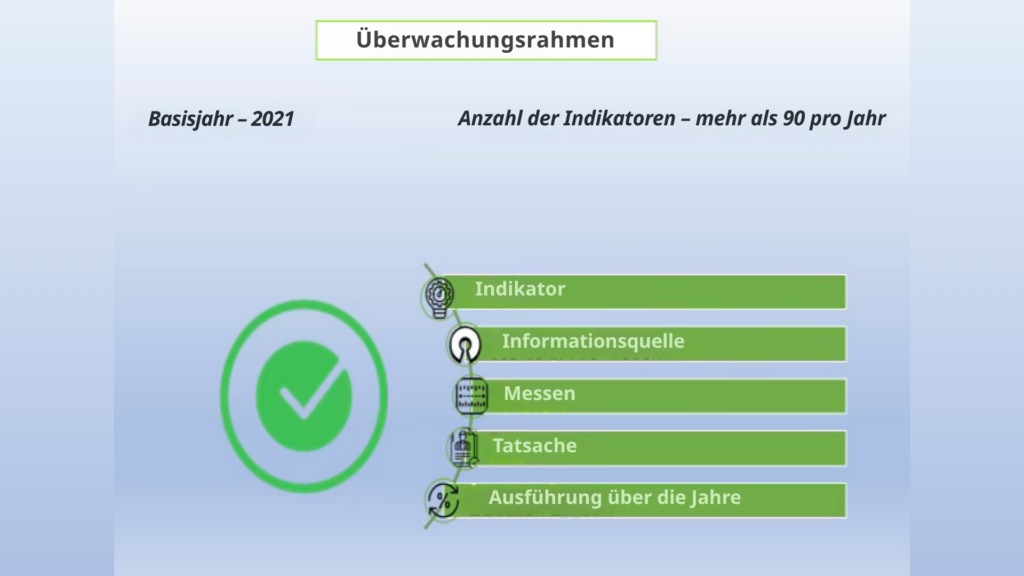

Überwachung und Rechenschaftspflicht werden manchmal als Bestandteile des allgemeinen Strategieumsetzungsprozesses behandelt. Wird im Zuge der Ausarbeitung der Strategie ein Überwachungsrahmenwerk für Ergebnisse und Outputs erarbeitet, können die Methoden zur Ergebnismessung im Voraus festgelegt werden. Das trägt auch dazu bei, die Ergebnisse genauer zu beschreiben.

Die ORKB Aserbaidschan erstellte ein Indikatorensystem, um die Umsetzung des Strategischen Plans zu überwachen. Dieses System umfasst über 90 Leistungskennzahlen (Key Performance Indicators; KPIs). Es legt die Bewertungshäufigkeit fest und bestimmt die zu erreichenden quantitativen wie qualitativen Ziele.

Um sicherzustellen, dass die Ausführung der geplanten Tätigkeiten messbar ist, wird am Ende jedes Jahres ein Vergleich der tatsächlichen Ausführung mit den geplanten Indikatoren durchgeführt.

Die jährlichen Tätigkeitsberichte der ORKB Aserbaidschan für den Zeitraum 2021–2024 enthielten einen eigenen Abschnitt zur Umsetzung des Strategischen Plans – eine landesweite Premiere. Zum ersten Mal wurde die Berichterstattung über die Umsetzung des Strategischen Plans in Aserbaidschan auch mit Budgetkennzahlen verknüpft.

Tabelle 1. Umsetzung des Einsatzplans und Budget des Strategischen Plans, %

| 2022 | 2023 | 2024 | |

| Einsatzplan | 81,3 % | 91,7 % | 91,6% |

| Budget | 80,0 % | 83,3 % | 86% |

Wie aus Tabelle 2 hervorgeht, lag die Ausführung der Tätigkeiten über dem Niveau der Budgetverwendung.

Darüber hinaus lag die allgemeine Erreichung der Indikatoren des Überwachungsrahmenwerks in diesen Jahren bei mindestens 80 %, was über dem entsprechenden Budgetverwendungsgrad liegt und somit einen zusätzlichen Anhaltspunkt für die wirksame Umsetzung des Strategischen Plans darstellt.

Die Berichterstattung der ORKB Aserbaidschan über ihren Strategischen Plan wurde von internationalen Organisationen (z. B. der INTOSAI Entwicklungsinitiative (IDI)) als eine der besten in diesem Bereich anerkannt und anderen Obersten Rechnungskontrollbehörden (ORKB) empfohlen. Die ORKB Aserbaidschan war sogar als Expertin an Projekten beteiligt, die das Ziel verfolgten, ähnliche Verfahren in ORKB anderer Länder einzuführen.

Tabelle 2. Auszug aus dem Rahmenwerk zur Überwachung des Umsetzungsstands des Strategischen Plans 2024

| Indikator | geplant | Umsetzung | Status |

| Anteil der in der Stellungnahme analysierten Einnahmen im Vergleich zu den gesamten staatlichen Haushaltseinnahmen | 96,0 % | 97,8 % | |

| Anteil der in der Stellungnahme analysierten Ausgaben im Vergleich zu den gesamten Staatsausgaben | 75,0 % | 85,5 % | |

| Berücksichtigung der Empfehlungen der ORKB Aserbaidschan im Bericht des Ministerkabinetts | Ja | Ja | |

| Anteil der Wirtschaftlichkeitsprüfungen an der Gesamtanzahl der Prüfungen | 12,5 % | 13,0 % | |

| Veröffentlichungsquote des Portfolios (Arbeitsplan aus dem Vorjahr) | 63 % | 64,3 % | |

| Umsetzungsquote der Empfehlungen aus Beschlüssen der Behörde zu Aufsichtsmaßnahmen | 65 % | 70 % (operative Informationen) | |

| Anteil der Prüfungen und sonstigen Maßnahmen, die einer Qualitätskontrolle unterzogen wurden, an den Gesamttätigkeiten | 100 % | 98 % | |

| Bewertung der ORKB Aserbaidschan im Open Budget Index | 89 | 100 |

Wie bereits erwähnt konzentriert sich dieser Beitrag eher auf die nächsten Phasen des strategischen Managements, insbesondere auf die Überwachung. In diesem Zusammenhang ist die Bestimmung geeigneter Indikatoren zur Messung der Fortschritte bei der Zielerreichung besonders wichtig. Der Beitrag hebt zudem die Bedeutung von Leistungskennzahlen (KPIs) in verschiedenen Tätigkeitsbereichen hervor und betont, wie wichtig es ist, den Umsetzungsstatus anhand dieser Indikatoren nachzuverfolgen. Ziel dabei ist, staatliche Institutionen bei der Umsetzung dieses Verfahrens zu unterstützen und zur Verbesserung der verwendeten Indikatorsysteme beizutragen.

Die ORKB Aserbaidschan wendet Indikatoren auf Ergebnisse an, um die Wirkung ihrer Tätigkeiten zu messen. Dies durch die Verwendung strategischer Managementgrundsätze sowohl bei ihrer Kernaufgabe – der staatlichen Finanzkontrolle – als auch bei anderen Tätigkeiten.

Es ist jedoch anzumerken, dass einige Indikatoren nicht im Überwachungsrahmenwerk des Strategischen Plans enthalten sind, entweder weil die ORKB Aserbaidschan keine direkte Kontrolle über die Erhebung der benötigten Daten hat oder weil solche Indikatoren nicht im Voraus geplant werden können. Zum Beispiel: Empfehlungen mit finanzieller Wirkung – wie die Rückforderung öffentlicher Mittel, Kosteneinsparungen, die Verhinderung von Budgetüberschreitungen oder die Steigerung öffentlicher Einnahmen; Empfehlungen mit verfahrenstechnischen oder Auswirkungen im Compliance-Bereich (d. h. ohne direkte finanzielle Auswirkung) – wie eine bessere Einhaltung von Rechtsvorschriften oder die Verabschiedung neuer Regelwerke. Obwohl diese zu den wichtigsten Indikatoren für Prüfungstätigkeiten gehören, sind sie nicht Teil des Überwachungsrahmenwerks des Strategischen Plans. Daten zu diesen Indikatoren sind jedoch in den jährlichen Tätigkeitsberichten enthalten.

Daraus lässt sich schließen, dass nicht alle guten Indikatoren für die Überwachung der Umsetzung strategischer Dokumente herangezogen werden können.

Einer der wichtigsten Aspekte des Überwachungsrahmenwerks ist die korrekte Bestimmung der Indikatoren. Werden keine angemessenen Indikatoren festgelegt, kann dies dazu führen, dass bedeutende Fortschritte unbemerkt bleiben, selbst wenn die Umsetzungsrate des Strategischen Plans hoch erscheint.

Die Indikatoren müssen in direktem Zusammenhang mit Sachkompetenzen, Outputs und Ergebnissen stehen. Sie können quantitativ oder qualitativ ausgedrückt werden. Quantitative Indikatoren lassen sich relativ leicht messen. Qualitative Indikatoren hingegen sind eher beschreibender Natur und erfordern oft zusätzliche Messkriterien. Eine bewährte Vorgehensweise besteht darin, im Überwachungsrahmenwerk beide Indikatorarten zu kombinieren.

Die Aufnahme zu vieler Indikatoren in das Überwachungsrahmenwerk kann sich negativ auf den Überwachungsprozess auswirken (d. h., das System muss überschaubar bleiben). Diesbezüglich gilt es als optimal, zwei bis drei Indikatoren für jedes Ergebnis und ein bis zwei (manchmal drei bis vier) Indikatoren für jeden Output festzulegen. Darüber hinaus können auch Indikatoren in Bezug auf Sachkompetenzen in das entsprechende Rahmenwerk aufgenommen werden.

Die Tatsache, dass die ORKB Aserbaidschan zahlreiche Indikatoren in das Überwachungsrahmenwerk aufgenommen hat, geht auf verschiedene Gründe zurück. Im Großen und Ganzen ist dies das Ergebnis der erstmaligen Anwendung eines ergebnisorientierten Rahmenwerks, wobei geplant ist, die Anzahl an Indikatoren in künftigen Strategiedokumenten zu optimieren. Dazu gehört auch die Verwendung von Indikatoren, die nicht nur Ergebnisse und Outputs, sondern auch Sachkompetenzen messen können, sowie die Berücksichtigung der Fähigkeit der ORKB, entsprechende Daten innerhalb kurzer Zeit zu erheben. Beispielsweise unterliegen Indikatoren wie die Anzahl der Prüfungen, das Verhältnis der veröffentlichten Prüfberichte zum Gesamtportfolio, die Anzahl und Umsetzungsquote der abgegebenen Empfehlungen sowie die Anzahl der qualitätskontrollierten Prüfungstätigkeiten der direkten Kontrolle der Institution.

Gleichzeitig ist es möglich, Indikatoren im Überwachungsrahmenwerk als „gut“ oder „schlecht“ einzustufen. Die folgende Tabelle enthält einige Beispiele für Schulungsmaßnahmen.

Tabelle 3. Gute und schlechte Indikatoren (am Beispiel von Schulungsmaßnahmen)

| erwartetes Ergebnis der Strategie | schlechter Indikator | Schwäche | guter Indikator | Vorteil |

| kompetentes Personal im Bereich Prüfungen der Rechnungsführung | Anzahl der Mitarbeiterinnen und Mitarbeiter, die Schulungen zu Prüfungen der Rechnungsführung erhalten haben | unklar, welche Art von Schulungen gemein ist; nicht konkret genug | Anzahl der Mitarbeiterinnen und Mitarbeiter, die über eine PESA-Zertifizierung für Prüfungen der Rechnungsführung verfügen | spiegelt die erforderlichen Kompetenzen, Qualifikationen und Erfahrungen wider; Zertifizierung wird erwähnt |

| mehr Teilnehmende an qualitativ hochwertigen Schulungen zu Prüfungen der Rechnungsführung | Anstieg der Anzahl an Schulungen | unklar – es ist nicht ersichtlich, auf welche konkrete Schulungen Bezug genommen wird | Verhältnis der Mitarbeitenden, die PESA-Schulungen absolviert haben, zur Gesamtanzahl der Mitarbeitenden in diesem Bereich / Anzahl der PESA-zertifizierten Mitarbeitenden als Anteil an der Gesamtanzahl der Mitarbeitenden in diesem Bereich |

Für Institutionen, die das strategische Management neu einführen, mag die Verwendung schlechter Indikatoren in den ersten Jahren akzeptabel sein – sie sollten jedoch im Laufe der Zeit durch bessere Indikatoren ersetzt werden.

Weitere strategische Dokumente der ORKB Aserbaidschan

In den letzten Jahren hat die ORKB Aserbaidschan ihre strategischen Managementpraktiken auf verschiedene Bereiche ausgeweitet. Ziel dabei ist, sicherzustellen, dass die Tätigkeiten in allen Bereichen im Einklang mit den mittelfristigen strategischen Zielen der Institution strukturiert und umgesetzt sowie anhand von Leistungskennzahlen bewertet werden. Dazu gehören die Erarbeitung sowie Umsetzung einer Kommunikations-, Schulungs- und Personalstrategie.

Abschließend lässt sich sagen, dass bei der Umsetzung von Grundsätzen, die das Ziel verfolgen, einen Mehrwert für die Gesellschaft zu schaffen und die Qualität der öffentlichen Verwaltung zu verbessern, die Rolle des strategischen Managements erneut hervorgehoben werden muss. Die ORKB Aserbaidschan beabsichtigt, ihre Bemühungen rund um den Transfer ihrer vorbildlichen Vorgehensweisen an andere Institutionen im entsprechenden Sektor fortzuführen, um so die umfassendere Einführung strategischer Managementansätze zu fördern.

Quellenangaben:

- Paul Joyce – Strategic Management in the Public Sector

- John M. Bryson – Strategic Planning for Public and Nonprofit Organizations

- Strategic Management Handbook for Supreme Audit Institutions

- SAI PMF (Rahmenwerk zur Leistungsbewertung von ORKB)

- INTOSAI P-12 (Der Wert und Nutzen von ORKB – Bewirkung einer Veränderung im Leben der Bürgerinnen und Bürger)