تياري ريفيرا، الجهاز الأعلى للرقابة المالية والمحاسبة في تشيلي

المقدمة

الأجهزة العليا للرقابة المالية والمحاسبة حجر الزاوية في الحفاظ على المساءلة والشفافية والفعالية في القطاع العام، لاسيما في العمليات الحكومية. إلا أنّه مع تطور التكنولوجيا بسرعة فائقة، من الضروري أن تتبنى الأجهزة تكنولوجيات بيانات متطورة، مثل التعلم الآلي، لإحداث ثورة في عمليات التدقيق التي تعتمدها. فبفضل التعلم الآلي، يمكن للأجهزة تعزيز الكفاءة والدقة والفعالية، وتوفير تحليل أكثر شمولية ويستند إلى البيانات للعمليات الحكومية، وتالياً ضمان أعلى معايير المساءلة والثقة.

في هذه المقالة، نقترح خارطة طريق للأجهزة العليا للرقابة المالية لدمج تكنولوجيات البيانات المتقدمة هذه مع التركيز على التعلم الآلي، مع الإشارة إلى الخوارزميات الرئيسية المستخدمة حالياً وتسليط الضوء على بعض المفاهيم المهمة. وأخيراً، نحاول إظهار التأثير الذي يمكن أن يحدثه استخدام التعلم الآلي على أداء الأجهزة.

إشراك الأجهزة العليا للرقابة المالية والمحاسبة في تكنولوجيات البيانات المتقدمة

يجب اتخاذ خطوات عدّة لتوجيه الأجهزة العليا للرقابة المالية نحو التكامل والاستخدام الفعال لتكنولوجيات البيانات المتقدمة مثل التعلم الآلي:

إعداد استراتيجية واضحة: يجب أن يكون للأجهزة الممكّنة بالبيانات والتكنولوجيا استراتيجية واضحة تحدد أهداف المنظمة وأهدافها. وينبغي أن يتم تطويرها مع مدخلات من جميع أصحاب المصلحة، بما في ذلك المدققين، ومحترفي تكنولوجيا المعلومات، والخبراء المتخصصين.

الاستثمار في التكنولوجيا: يتعين على الأجهزة الاستثمار في التكنولوجيا والأدوات اللازمة لجمع كميات كبيرة من البيانات وتخزينها وتحليلها. ويشمل هذا الاستثمار في أنظمة إدارة البيانات، وأدوات تحليل البيانات، وتكنولوجيات الذكاء الاصطناعي والتعلم الآلي.

بناء قوى عاملة ماهرة: من أجل استخدام البيانات والتكنولوجيا بفعالية في عملية التدقيق، تحتاج الأجهزة إلى قوى عاملة ماهرة مدرَّبة على تحليل البيانات والتكنولوجيا ومنهجيات التدقيق. ويشمل هذا تدريب المدققين على تكنولوجيات تحليل البيانات وتوظيف محترفي تكنولوجيا معلومات وعلماء بيانات لدعم عملية التدقيق.

تعزيز صنع القرارات المستندة إلى البيانات: يتعين على الأجهزة تعزيز عملية صنع القرارات المستندة إلى البيانات عبر المؤسسة. ويشمل هذا استخدام البيانات لتوجيه تخطيط التدقيق وتقييم المخاطر، ودمج تحليلات البيانات في عملية التدقيق.

تطوير الشراكات: ينبغي على الأجهزة إقامة شراكات مع منظمات أخرى، مثل الوكالات الحكومية، للوصول إلى البيانات وتبادلها والتعاون في تطوير التكنولوجيا واستخدامها في عملية التدقيق.

الاستثمار في البيانات: يجب تنقيح البيانات التي تجمعها الأجهزة وتخزّنها وقياسها وتحويلها لتحقيق نتائج بعد التحليل المتقدم.

بناء الخوارزميات: ينبغي اختيار النماذج التي ستُستخدم وفقاً لنوع المعلومات التي يجري البحث عنها، ويجب التدريب على النموذج وصقله لتحقيق نتائج أفضل. كما يجب تقييم النموذج بناءً على مجموعات اختبار لتطبيقه لاحقاً على البيانات الحقيقية، وينبغي مراقبة النماذج النهائية وتحديثها على أساس منتظم.الرصد والتحسين المستمران: يتعين على الأجهزة أن ترصد وتقيّم باستمرار استخدام التكنولوجيا والبيانات في عملية التدقيق لتحديد مجالات التحسين وإجراء التعديلات اللازمة. ويشمل ذلك مراجعة استراتيجية المنظمة في مجال التكنولوجيا والبيانات وتحديثها بانتظام.

الخصائص الأساسية لخوارزميات التعلم الآلي

بمجرد أن يكون الجهاز الأعلى للرقابة المالية جاهزاً للخطوة التالية، يمكن أن يكون هناك نهجان أساسيان لتطبيق التعلم الآلي، اعتماداً على توفر البيانات المناسبة وما إذا كان هناك بنية أساسية فيها.

التعلم الخاضع للإشراف: تُستخدم هذه الخوارزميات لتصنيف النتائج والتنبؤ بها استناداً إلى بيانات التدريب المصنفة. ويمكن استخدامها في الأجهزة لتصنيف المعاملات على أنها احتيالية أو غير احتيالية، أو التنبؤ باحتمال حدوث احتيال في مجال معين، أو تصنيف الموردين على أنهم يتسببون بمخاطر عالية أو منخفضة.

التعلم غير الخاضع للإشراف: تُستخدم هذه الخوارزميات لتحديد الأنماط والبنية في البيانات غير المصنفة. ويمكن استخدامها في الأجهزة لتحديد أنماط سوء الإدارة المالية، أو الكشف عن المعاملات المشبوهة، أو تحديد القيم المتطرفة في أنماط الإنفاق.

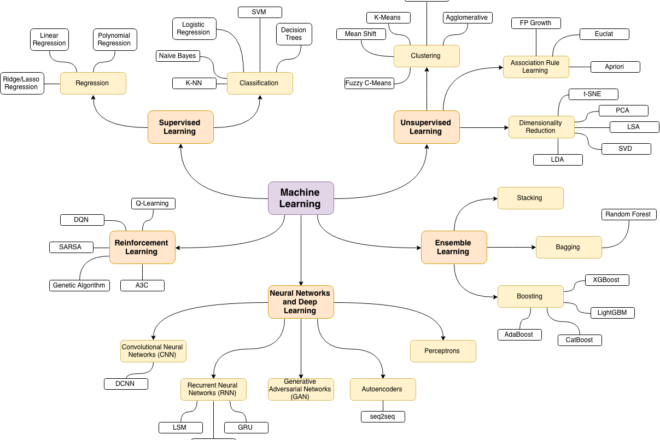

أنواع خوارزميات التعلم الآلي التي يمكن أن تستخدمها الأجهزة العليا للرقابة المالية

هناك عدة أنواع من خوارزميات التعلم الآلي التي يمكن أن تستخدمها الأجهزة العليا للرقابة المالية لتحسين كفاءة عملية التدقيق ودقتها وفعاليتها. ويمكن الاطلاع على الرسم التخطيطي للحصول على لمحة عامة.

وتتضمن بعض خوارزميات التعلم الآلي الأكثر استخداماً وتطبيقاتها المحتملة في الأجهزة ما يلي:

التجميع: تجمع هذه الخوارزميات نقاط بيانات متشابهة معاً. ويمكن استخدامها في الأجهزة لتجميع مجموعات بيانات مماثلة، مثل الإنفاق بحسب الإدارة، أو لتحديد مجموعات من البرامج أو المشاريع الحكومية المماثلة، مما يسهل مقارنة أدائها وتقييمه.

كشف الشذوذ تُستخدم هذه الخوارزميات للكشف عن نقاط البيانات التي تنحرف بشكل كبير عن القاعدة. ويمكن استخدامها في الأجهزة للكشف عن المخالفات في الميزانية أو لتحديد أولويات عمليات التدقيق استناداً إلى المجالات التي ينحرف فيها الأداء عن الأنماط المتوقعة.

الشبكات العصبية الاصطناعية: تم تصميم هذه الخوارزميات على أساس بنية الدماغ البشري ويمكن استخدامها لمجموعة متنوعة من المهام، بما في ذلك التعرف على الصور والكلام ومعالجة اللغة الطبيعية. ويمكن استخدامها في الأجهزة لمعالجة وتحليل كميات كبيرة من البيانات غير المهيكلة، مثل النصوص والصور، واستخراج الأفكار.

شجرة القرار: تستخدم هذه الخوارزميات لتصنيف نقاط البيانات استناداً إلى مجموعة من قواعد القرار. ويمكن استخدامها في الأجهزة لتصنيف المعاملات على أنها احتيالية أو غير احتيالية، أو لتصنيف الموردين على أنهم يتسببون بمخاطر عالية أو منخفضة، أو للتنبؤ باحتمال حدوث احتيال في مجال معين.

عدد الجيران الأقرب K-Nearest Neighbors: تُستخدم هذه الخوارزميات في التعرف على الصور والفيديوهات، وتحليل المخزون وتطبيقات التعرف على خط اليد. وتُستخدم نقاط البيانات المصنفة لتسمية نقاط أخرى. وتتمثل المنهجية في إنشاء نظام تصويت للجيران الأقرب. و”k” هو عدد الجيران الذين يتم التحقق منهم. وتتمثل المزايا ببساطة التنفيذ وملاءمة البيانات الصاخبة. أما العيب الرئيسي فهو أنَّها تتطلب مقداراً كبيراً من الحوسبة، والتي يمكن أن تكون مكلفة لمجموعات البيانات الكبيرة.

الحواجز المحتملة

في حين أن أدوات التعلم الآلي متوفرة للكشف عن الاحتيال والرقابة المالية، فإنَّه ليس من السهل دائماً تنفيذها تشغيلياً أو اعتماد أدوات رقمية جديدة أو دمجها في مؤسسات التدقيق. وثمة العديد من الحواجز أمام ابتكار التعلم الآلي في الأجهزة العليا للرقابة المالية والوكالات الحكومية.

على سبيل المثال، قد تفتقر العديد من الأجهزة إلى بيانات دقيقة أو متّسقة، مما قد يؤثر سلباً في أداء خوارزميات التعلم الآلي ويحدُّ من فعاليتها. وقد يؤثر نقص الخبرة التقنية في قدرة الأجهزة على تنفيذ خوارزميات التعلم الآلي واستخدامها بنجاح، مما يتطلب تدريباً ودعماً متخصصين. بالإضافة إلى ذلك، قد يتعين على الأجهزة دمج هذه الخوارزميات في أنظمتها وعملياتها الحالية، الأمر الذي قد يشكل تحدياً ويتطلب موارد كبيرة.

وتواجه العديد من الوكالات حواجز ثقافية وهيكلية للتغيير. وتشمل هذه التحديات الإحجام عن الابتكار، وتفضيل الوضع الراهن، والخوف من الفشل، والانغلاق المفرط حيث تُعنى الإدارات المختلفة بمختلف البيانات وفئات المهام الرئيسية، والافتقار إلى القادة والمديرين المهرة في تسهيل التغيير. وفي العديد من المنظمات، لا تكون الحواجز التي تحول دون التغيير تقنية فحسب، بل هيكلية وتشغيلية وإدارية وثقافية أيضاً. وما لم يكن القادة ملتزمين ببناء ثقافة ابتكار، فسيعجز اعتماد التكنولوجيات الجديدة بشكل شبه دائم عن تحقيق الفوائد المرجوة.

الاعتبارات الأخلاقية والمساءلة:

لنماذج التعلم الآلي القدرة على إدامة التحيزات المجتمعية أو حتى مفاقمتها. لذلك من المهم النظر في الآثار الأخلاقية للنموذج، وإدراك حدوده، واتخاذ خطوات للتخفيف من أي عواقب سلبية.

وتنحصر كل هذه المخاوف في بيئة تعتمد على الحكم البشري. نتيجة لذلك، يطرح استخدام التعلم الآلي في التدقيق لمكافحة الفساد والاحتيال تحديات فريدة أخلاقية وقانونية وخاصة بالحوكمة.

ويتمثل أحد أكبر التحديات بمعرفة كيفية ترجمة المبادئ الأخلاقية الواسعة مثل العدالة والإنصاف والخصوصية والشفافية والمساءلة والأمن البشري في تطبيقات ملموسة. وتتعارض هذه المبادئ في بعض الأحيان، ويتعين على الأجهزة العليا للرقابة المالية تحديد معناها في سياق نظام معين وتحديد كيفية تقييم خوارزميات التعلم الآلي وفقاً لذلك.

إلى ذلك، فإن بعض النماذج معقَّدة ويصعب تفسيرها. لذلك من المهم فهم عملية صنع القرار في النموذج وأن تكون هناك نماذج قابلة للتفسير لشرح المنطق وراء قرار النموذج.

التأثير المتوقع لاستخدام الأجهزة العليا للرقابة المالية للتعلم الآلي

تتمثل إحدى الفوائد الرئيسية لدمج تكنولوجيات البيانات المتقدمة في عملية التدقيق في القدرة على تحليل كميات كبيرة من البيانات بسرعة ودقة وتحديد الأنماط والاتجاهات التي قد لا تكون واضحة للمدققين البشريين. ويمكن أن يساعد ذلك الأجهزة العليا للرقابة المالية على تحديد الاحتيال أو سوء الإدارة المالية المحتملة واتخاذ قرارات أكثر استنارة في شأن محور تركيز جهودها في مجال التدقيق.

ومن خلال أتمتة مهام معينة، على غرار إدخال البيانات وتحليلها، يمكن للمدققين التركيز على مهام أكثر تعقيداً وذات قيمة عالية، مثل تفسير نتائج التدقيق وتقديم توصيات للتحسين.

ومن شأن استخدام الأجهزة للتعلم الآلي تعزيز قدرتها على التواصل والتفاعل مع الجمهور من خلال توفير أدوات تفاعلية مثل لوحات المعلومات في الوقت الحقيقي والتقارير القابلة للتخصيص. ويمكن أن تؤدي هذه الآثار المتوقعة إلى قطاع عام أكثر شفافية وخضوعاً للمساءلة، مما يساهم في تحسين الحوكمة والثقة في المؤسسات.