Más allá del marco jurídico: Análisis sobre la interferencia indirecta en la independencia de las EFS

Autores: Nicolás Lagos, Candidato a Doctor, Universidad de Rutgers, EE.UU., Osvaldo Rudloff, Abogado, MSc en Administración y Consultor

Introducción: la importancia de la independencia de las EFS

La independencia constituye la piedra angular para que la auditoría del sector público goce de credibilidad. Documentos fundacionales como las Declaraciones de Lima (INTOSAI 1977) y México (INTOSAI 2007), así como resoluciones de la Asamblea General de las Naciones Unidas, entre ellas, la A/RES/66/209 (2011), A/RES/69/228 (2014), y la declaración política de la sesión especial contra la corrupción, A/S-32/L.1 (2021), avalan el consenso global de que contar con Entidades Fiscalizadoras Superiores, EFS, sólidas e independientes es un pilar indispensable para una rendición de cuentas democrática y para fortalecer la confianza pública.

La necesidad imperiosa de una independencia adecuada se ve acentuada por la evolución del rol de las EFS en la gobernanza moderna. A partir de las reformas de la gestión pública (Bouckaert and Put 2016), las EFS han trascendido sus funciones tradicionales enfocadas en la integridad financiera para consolidarse como actores clave en la evaluación de la economía, eficiencia y eficacia de los programas gubernamentales (Pollitt and Summa 1997) (Power 2009). Estas instituciones han asumido funciones críticas en materia de gobernanza y análisis de políticas, abordando asuntos complejos y políticamente sensibles como la lucha contra la corrupción (Dye and Stapenhurst 1998), la protección del medio ambiente (OISC/CPLP 2023) y la igualdad de género (OLACEFS 2019).

A medida que las EFS transitan de ser vigilantes del gasto público a actores que contribuyen a la gobernanza, su blindaje frente a presiones políticas y administrativas se vuelve más importante que nunca. Esta evolución genera una tensión fundamental entre mantener la autonomía y lograr un impacto en las políticas públicas, lo que exige a las EFS gestionar cuidadosamente sus relaciones con las partes interesadas para asegurar que sus hallazgos continúen siendo imparciales y creíbles (Pierre and De Fine Licht 2017).

Si bien el principio de independencia goza de amplio reconocimiento, evaluar su implementación real en las EFS sigue siendo un desafío. Este artículo analiza datos globales clave para destacar lecciones y buenas prácticas orientadas a fortalecer la independencia en toda la comunidad de la INTOSAI.

Fuente de información y datos: Informe de la revisión global de las EFS

Nuestro análisis se fundamenta en los datos obtenidos del Informe de la Revisión Global (Global Stocktaking Report) de la Iniciativa de Desarrollo de la INTOSAI, IDI (INTOSAI Development Initiative, 2024), el que ofrece una evaluación integral sobre el desempeño y las capacidades de las EFS a nivel mundial.

Ahora bien, al utilizar estos datos es fundamental reconocer tanto sus fortalezas como sus limitaciones. El valor fundamental del Informe reside en su alcance, nivel de detalles y en la estandarización de la recolección de datos que permite realizar comparaciones globales y regionales. Eso permite a la comunidad de EFS identificar tendencias sistémicas, desafíos compartidos y áreas de fortaleza colectiva. Sin embargo, es importante destacar como limitación el hecho de que el informe se basa en datos autodeclarados por las propias EFS. Como advierten diversos estudios académicos, existe una distinción crítica entre los marcos institucionales de jure y la realidad de facto (normalmente mucho más matizada) de la operación en el día a día (Blume and Voigt 2011). Por consiguiente, este artículo utiliza el informe no como un veredicto definitivo sobre una entidad en particular, sino como un indicador que ayuda a presentar el panorama general sobre la independencia de las EFS y permite orientar la discusión colectiva y los esfuerzos de desarrollo de capacidades.

Hallazgos clave del Informe de la Revisión Global de la IDI 2023

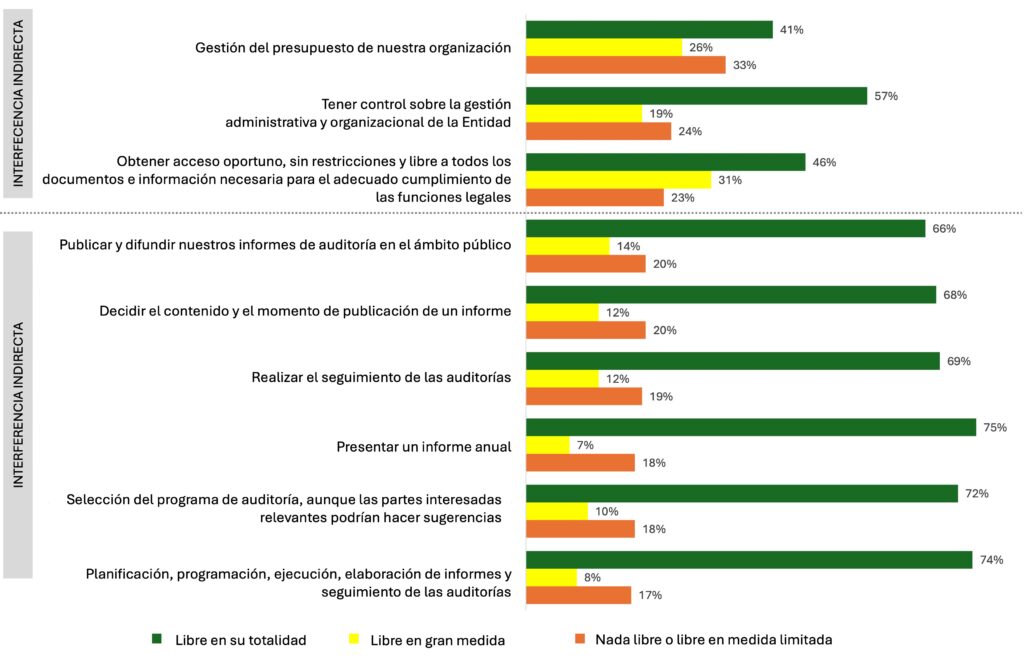

Actualmente este informe ofrece la evaluación más completa sobre el desempeño de las EFS que existe en el mundo, siendo particularmente interesante para este análisis la Pregunta 13 (obtuvo 166 respuestas) que indagó sobre en qué medida las EFS estuvieron libres de interferencia del Legislativo o del Ejecutivo en sus actividades sustantivas durante el periodo 2020–2022. Estimamos que esta pregunta traslada el debate desde principios normativos abstractos hacia situaciones concretas donde la independencia se ve vulnerada permitiendo visualizar cómo la interferencia afecta a las EFS en la práctica. Esta pregunta distingue nueve actividades esenciales en las que las EFS pueden sufrir interferencia, las que pueden agruparse analíticamente en formas directas e indirectas.

La interferencia directa se refiere a restricciones manifiestas que atentan contra las funciones sustantivas de una EFS y su rol en la rendición de cuentas; esto incluye limitaciones en la selección de sus programas de auditoría, la planificación y ejecución de auditorías, la presentación del informe anual, la decisión sobre el contenido y oportunidad de los informes, su publicación y la realización de auditorías de seguimiento. Por su parte, la interferencia indirecta apunta hacia aquellas presiones que, sin alterar formalmente el mandato de auditoría, erosionan la autonomía de la EFS para desempeñarse eficazmente. Estas intromisiones se reflejan en limitaciones para obtener acceso oportuno e irrestricto a datos, documentos e información, restricciones en la gestión presupuestaria de la organización y un control reducido sobre la gestión administrativa y organizacional.

Esta distinción subraya que la independencia puede socavarse no sólo mediante ataques evidentes a las funciones de auditoría, sino también a través de restricciones operativas más sutiles que debilitan implícitamente la capacidad de acción institucional.

Las citada Pregunta 13 podía ser respondida utilizando una escala ordinal de cuatro puntos, a saber: En absoluto (1), De forma limitada (2), En gran medida (3) y Plenamente (4). Para fines analíticos se combinaron las dos primeras categorías (Sin libertad en lo absoluto y Libre de forma limitada), ya que ambas respuestas reflejan la existencia de interferencia (sea completa o parcial), por lo que su agrupación proporciona una imagen más clara de dónde encuentran limitaciones las EFS en la práctica. Por su parte, las dos últimas categorías (En gran medida libre y Plenamente libre) capturan situaciones en las que la interferencia estuvo menos presente, lo que hace posible distinguir con mayor facilidad entre aquellas actividades donde los desafíos son frecuentes y aquellas donde son relativamente raros.

Los resultados muestran un patrón consistente: la gran mayoría de las EFS reportaron estar libres de interferencia al ejecutar tareas relacionadas con sus funciones sustantivas, tales como presentar su informe anual (75%), planificar y auditar (74%), seleccionar el programa de auditoría (72%) y realizar seguimientos (69%). Asimismo, más de dos tercios indicaron no tener problemas para decidir el contenido y/o la oportunidad de los informes (68%) y publicar hallazgos (66%).

Por el contrario, los niveles más bajos de libertad se observan en las dimensiones indirectas. Solo el 41% de las EFS reportó plena libertad en su gestión presupuestaria, el 46% en el acceso oportuno a la información y el 57% en la gestión administrativa. Estos hallazgos revelan una clara dicotomía, ya que aunque la mayoría de las EFS pueden ejecutar sus funciones sustantivas sin mayores obstáculos, una proporción considerable enfrenta restricciones en las condiciones operativas necesarias para ejecutar dichas tareas con eficacia.

Imagen 1: Grado de libertad reportada frente a la interferencia en actividades de las EFS (2020–2022)

¿Por qué es importante poner el foco en la interferencia indirecta?

Durante décadas, tanto el debate académico como las reformas institucionales han considerado la independencia de las EFS como un pilar fundamental para una fiscalización pública efectiva centrando su atención en la independencia política de alto nivel, esto es, proteger a las EFS de presiones políticas abiertas, intervenciones indebidas para evitar las acciones de control o recortes en sus mandatos. Si bien estas formas de interferencia directa siguen vigentes, los datos demuestran que no son las únicas amenazas que enfrentan las EFS en la práctica, ni necesariamente son las más frecuentes.

La evidencia nos muestra que la interferencia indirecta está impactando cada vez con mayor frecuencia el funcionamiento diario de las EFS, a través de dos vertientes principales. Por una parte, mediante restricciones a la gestión interna, particularmente en recursos financieros, humanos y tecnológicos, limitando o coartando su capacidad de planificación e inversión a mediano y largo plazo, derivando en falta de personal, dificultades para retener talento y acceso inadecuado a tecnologías modernas requeridas para auditorías complejas. Estas restricciones debilitan la capacidad institucional desde adentro, socavando gradualmente la eficacia aun cuando la independencia formal esté garantizada por ley. En segundo lugar, persisten barreras al acceso oportuno e irrestricto a la información, indispensable para cumplir con las funciones sustantivas; aun cuando los marcos normativos definen mandatos amplios, las EFS no pueden operar adecuadamente si las entidades auditadas dilatan la entrega, obstruyen o proveen datos incompletos, ya que esa demora afecta la calidad de los hallazgos y disminuye su relevancia para la rendición de cuentas y la formulación de políticas. En la práctica, los equipos de auditoría enfrentan estos obstáculos a diario, a menudo con un impacto más inmediato que la interferencia política de alto nivel.

Por tanto, aunque sigue siendo esencial fortalecer las salvaguardas legales y constitucionales, es igualmente vital enfocarse en las realidades operativas. Prestar atención a cómo la alta dirección y los equipos de auditoría sortean las restricciones de gestión y los desafíos de acceso a la información ofrece una imagen más completa de lo que significa la independencia en la práctica y dónde se requieren reformas urgentes

Conclusiones

Actualmente, la independencia de las EFS enfrenta amenazas crecientes derivadas de interferencias de carácter indirecto que, de manera silenciosa pero persistente, socavan su capacidad operativa. Estas presiones (manifestadas en restricciones presupuestarias, límites en la dotación de personal y obstáculos en el acceso a la información) golpean el núcleo de la operación de las EFS, debilitando su mandato incluso cuando las protecciones legales parecen efectivas. Reconocer y abordar estas formas de interferencia es tan importante como proteger a las EFS de la presión política directa.

Ahora bien, no existe una receta mágica para resolver estos desafíos. Sin embargo, avanzar hacia marcos regulatorios más fuertes que garanticen estabilidad presupuestaria a largo plazo y otorguen a las EFS mayor autonomía para gestionar sus equipos es indispensable para asegurar su independencia operativa. Paralelamente, fortalecer el acceso a información oportuna y completa es indispensable. Por eso es que la digitalización trae consigo la oportunidad no depender de la entrega de datos o documentos específicos, en la medida que se garantice a las EFS acceso completo a las bases de datos gubernamentales. Este cambio tiene el potencial de mejorar la eficiencia, exhaustividad y oportunidad de las auditorías, cerrando al mismo tiempo vías de injerencia indirecta mediante la obstrucción o la demora.

Referencias

- Blume, Lorenz, and Stefan Voigt. 2011. “Does organizational design of supreme audit institutions matter? A cross-country assessment.” European Journal of Political Economy 27 (2): 215-229.

- Bouckaert, Geert, and Vital Put. 2016. “Managing Performance and Auditing Performanc.” In The Ashgate Research Companion to New Public Management (eBook), by Tom Christensen and Per Lægreid, 223-236. London: Routledge.

- Dye, Kenneth M., and Rick Stapenhurst. 1998. “Pillars of Integrity: The Importance of Supreme Audit Institutions in Curbing Corruption.” sirc.idi.no. https://sirc.idi.no/document-database/documents/development-partner-publications/43-pillars-of-integrity-the-importance-of-supreme-audit-institutions-in-curbing-corruption/file.

- Fredriksen, Camilla. 2023. “Global SAI Stocktaking Report 2023.” idi.no. https://idi.no/elibrary/global-sai-stocktaking-reports-and-research/2001-global-sai-stocktaking-report-2023-english/file.

- INTOSAI. 1977. “INTOSAI-P 1 The Lima Declaration.” sirc.idi.no. https://sirc.idi.no/document-database/documents/intosai-publications/1-intosai-p-1-the-lima-declaration/file.

- —. 2007. “INTOSAI-P 10 Mexico Declaration on SAI Independence.” sirc.idi.no. https://sirc.idi.no/document-database/documents/intosai-publications/2-intosai-p-10-mexico-declaration-on-sai-independence/file.

- OISC/CPLP. 2023. “Sumario Executivo. Áreas protegidas: auditoria coordenada.” agora-parl.org. https://agora-parl.org/sites/default/files/palop-publications/web-Sumário%20Executivo%20ACAP_v09.pdf.

- OLACEFS. 2019. “Auditoría Iberoamericana sobre el Objetivo de Desarrollo Sostenible 5: Igualdad de Género.” olacefs.com. https://olacefs.com/gtg/wp-content/uploads/sites/12/2021/12/04-00-Informe-ODS-5-ESP.pdf.

- Pierre, Jon, and Jenny De Fine Licht. 2017. “How do supreme audit institutions manage their autonomy and impact? A comparative analysis.” Journal of European Public Policy 26 (2): 226-245.

- Pollitt, Christopher, and Hilkka Summa. 1997. “Reflexive Watchdogs? How Supreme Audit Institutions Account for Themselves.” Public Administration 313-336.

- Power, Michael. 2009. “The Theory of the Audit Explosion.” Em The Oxford Handbook of Public Management, de Ewan Ferlie, Laurence E. Lynn e Christopher Pollitt, 326–344. Oxford University Press.

- Prasad, Awadhesh. 2018. “Environmental Performance Auditing in the Public Sector.” taylorfrancis.com. 13 de June. https://doi.org/10.4324/9781351273480.