Enfoque integrado para una auditoría financiera de impacto: experiencias de la EFS de Indonesia

Autores: Mokhamad Meydiansyah Ashari y Normas Andi Ahmad

Resumen

El presente trabajo examina la incorporación de enfoques de auditoría del rendimiento a las auditorías financieras de la Junta de Auditoría de la República de Indonesia (BPK), utilizando el marco de la así llamada “auditoría financiera con una perspectiva de auditoría del rendimiento” (Financial Audit with Performance Audit Perspective; (FAPA)). Este artículo demuestra cómo el enfoque FAPA, documentado a través de informes de auditoría de formato largo, potencia el impacto de auditoría gracias a la evaluación tanto de la exactitud financiera como de la efectividad operativa. A pesar de los retos que tuvimos que afrontar en materia de armonización metodológica, gestión de las partes interesadas, calendarios y coordinación, hoy podemos presentar aquí un modelo de flujo de trabajo estructurado para una implementación eficaz del marco FAPA. Abogamos, además, por una mayor integración de los elementos de sostenibilidad y prospectiva a fin de promover una creación de valor a largo plazo en la gestión de las finanzas públicas, respondiendo así más adecuadamente a las expectativas cambiantes de las partes interesadas y secundando los Objetivos de Desarrollo Sostenible.

I. Introducción – la auditoría financiera de los fondos públicos

La extensión de las auditorías al ámbito público comenzó con la firma de la Declaración de Lima durante el IX Congreso Internacional de Entidades Fiscalizadoras Superiores (INCOSAI) en 1977, que sentó las bases para la rendición de cuentas y la transparencia de la Administración (INTOSAI, 1977). Mientras que en el sector privado las auditorías financieras tienen un papel esencial al mitigar el riesgo en materia de información para los responsables de la toma de decisiones (Arens et al., 2012), en la administración pública la realización de auditorías de impacto, y, en particular, la interacción entre la metodología de auditoría y la buena gobernanza de los fondos públicos, requiere una mayor atención por parte de las EFS (Páramo, 2023). Algunas EFS, como la EFS de Letonia, trabajaron con la alternativa de calcular el impacto económico sobre los presupuestos gubernamentales letones mediante la cuantificación de sus recomendaciones de auditoría en términos monetarios (EFS de Letonia, 2019). Para otras, la buena gobernanza de los fondos públicos pasa por la auditoría de los estados financieros consolidados para obtener así información sobre la situación financiera del sector público en su conjunto y analizar su rendimiento financiero (Tribunal de Cuentas de Turquía, 2019). El presente artículo explora los mejores enfoques para potenciar el impacto de la auditoría financiera en la administración pública.

II. Auditorías de la BPK

La Junta de Auditoría de la República de Indonesia (BPK), como institución mandataria, lleva a cabo principalmente tres tipos de auditorías en las entidades gubernamentales: (1) auditorías financieras, (2) auditorías del rendimiento y (3) auditorías con fines especiales. Cada una de estas auditorías cumple una función distinta para garantizar la buena gobernanza, la transparencia y la rendición de cuentas en el sector público.

- Las auditorías financieras valoran si los estados financieros son una imagen fiel de la realidad, generando confianza pública y asegurando la exactitud de la contabilidad presupuestaria (INTOSAI, 2019a).

- Las auditorías del rendimiento evalúan la economía, la eficiencia y la efectividad de los programas gubernamentales (INTOSAI, 2019b).

- Las auditorías con fines especiales, incluidas las auditorías de cumplimiento y de investigación, velan por la conformidad con las regulaciones y desvelan posibles fraudes o el mal uso de fondos públicos (INTOSAI, 2019d).

Estas funciones de auditoría exhaustiva son cruciales para preservar la rendición de cuentas y optimizar el uso de los recursos en las operaciones gubernamentales. Nuestros procesos de auditoría se rigen por las Normas de Auditoría Financiera del Estado (SPKN), que son el fundamento ético, profesional y técnico de toda práctica fiscalizadora en nuestro país (BPK, 2017). Las SPKN fueron desarrolladas en consonancia con las Normas Internacionales de las Entidades Fiscalizadoras Superiores (ISSAI, por sus siglas en inglés), garantizando así la conformidad de las auditorías de la BPK con las normas aceptadas a escala global.

Uno de los principales objetivos de la BPK es aportar, a través de sus auditorías, un valor tangible al conjunto de las partes interesadas, en sintonía con su visión de institución digna de confianza que fomenta activamente una gobernanza financiera de alta calidad en aras de la consecución de los objetivos del Estado. Más allá de esta visión, la BPK promueve activamente la relevancia estratégica de las auditorías en el apoyo de los ODS, compartiendo conocimientos y colaborando con múltiples partes interesadas (BPK, 2023).

Las opiniones de auditoría de la BPK tienen implicaciones significativas para la credibilidad financiera de Indonesia, tanto en el contexto nacional como en el internacional. Wijayanti y Suryandari (2020) observaron que las opiniones de auditoría de mayor calidad se correlacionan con un mejor rendimiento financiero de los gobiernos locales. Las opiniones de auditoría favorables ayudan a reducir el riesgo percibido, lo que disminuye el rendimiento de los bonos del Estado y, en última instancia, incrementa la confianza de los inversores (Adinata y Ling, 2022). Esta relación entre la calidad de la auditoría y el rendimiento del mercado de capitales subraya el valor estratégico de las auditorías financieras de la BPK para toda Indonesia.

Además, los hallazgos de auditoría de la BPK influyen decisivamente en el rendimiento financiero gubernamental. Según Indriani y Komala, (2024), estos hallazgos resultan fundamentales para orientar la asignación eficiente y bien focalizada del gasto regional. Al implementar las recomendaciones de auditoría, los gobiernos locales están en mejores condiciones de priorizar el gasto en función de las necesidades y los resultados, lo que, a la larga, se traduce en una mejora de los servicios públicos y de la sostenibilidad financiera.

III. Incorporación de un enfoque de auditoría del rendimiento a las auditorías financieras

Una auditoría financiera proporciona una garantía razonable de que los estados financieros son una imagen fiel de la entidad, al verificar las transacciones y valorar los procesos de control interno. Una auditoría del rendimiento, en cambio, evalúa los aspectos de economía, eficiencia y efectividad en el uso de los recursos con arreglo a criterios predeterminados (INTOSAI, 2019a). La incorporación de procedimientos de la auditoría del rendimiento ayuda a los auditores a identificar riesgos latentes, tales como procesos ineficientes u objetivos mal alineados, que podrían escapar a las pruebas puramente financieras (Fano, 2024). Mediante un enfoque dual de auditoría financiera y auditoría del rendimiento, las organizaciones tienen la posibilidad de descubrir oportunidades para ahorrar costes y consolidar sus controles al detectarse prácticas ineficientes antes de que repercutan en los resultados financieros. A medida que la auditoría gubernamental evoluciona para satisfacer las complejas exigencias de las partes interesadas, la metodología FAPA (Financial Audit with Performance Audit Perspective) será esencial a efectos de unas garantías más sólidas y el impulso hacia la mejora continua.

En este sentido, las recomendaciones incluyen tanto medidas correctivas para los controles financieros como mejoras estratégicas focalizadas a potenciar la economía, la eficiencia y la efectividad de las operaciones. En último término, tal integración mejora la calidad de la información que recibe la dirección, lo que redunda en una gobernanza y una toma de decisiones estratégicas más sólidas. Además, adecúa la labor de auditoría a la evolución de las expectativas normativas y sociales que, junto al cumplimiento financiero, exigen sostenibilidad, impacto social y un uso prudente de los fondos.

Por lo general, los informes de auditoría se presentan en dos formatos: el corto y el largo. El informe de formato corto es un documento conciso que resume el alcance de la auditoría y la opinión del auditor sobre la veracidad y exactitud de los estados financieros. El informe de formato largo, por contra, es un documento de auditoría extenso que detalla los principales riesgos identificados y describe el contexto de los controles internos y de los indicadores de rendimiento. La BPK ha adoptado formalmente el enfoque de informe de auditoría integrado de formato largo (long-form audit report; LFAR) con arreglo a la INTOSAI-P 12, que insta a las EFS a ejecutar auditorías en las que se demuestren tanto el cumplimiento como la rentabilidad, combinando las cuestiones de auditoría financiera y de rendimiento en un informe exhaustivo.

En su momento, la BPK emitió una orientación LFAR específica para guiar proyectos piloto en cinco oficinas regionales durante el primer semestre de 2020. Los correspondientes informes piloto permitieron adquirir una perspectiva más rica y multidimensional; ahora, las partes interesadas no solo reciben una opinión de auditoría sobre los estados financieros, sino también evaluaciones de la eficiencia, la efectividad y la economía de los programas. El feedback de los gobiernos regionales puso de manifiesto, además, que los LFAR presentaban los hallazgos de forma más práctica y fácil de entender, fomentando un compromiso más firme de la dirección con las medidas correctivas y las mejoras en los servicios (Fitrianto, 2023). La BPK está haciendo extensiva su influencia a todo el mundo mediante la emisión de LFAR para organizaciones internacionales como el Organismo Internacional de Energía Atómica (OIEA) y la Organización Marítima Internacional (OMI) en calidad de su auditor externo designado. Esta función refleja la credibilidad de Indonesia en la auditoría del sector público, acrecienta la transparencia de estas organizaciones y refuerza la reputación del país en términos de gobernanza internacional y cooperación multilateral.

A título de ejemplo, en la auditoría a la Organización Marítima Internacional, la BPK examinó la implementación de la cooperación técnica a nivel organizativo en tres ámbitos críticos: la gestión de los recursos, la gestión de riesgos y la gestión basada en resultados. Valoró la eficacia de la OMI en la asignación y el uso de sus recursos financieros y humanos en pro de sus objetivos de cooperación técnica, evaluó la adecuación de sus estrategias de identificación y mitigación de riesgos con vistas a garantizar la resiliencia y sostenibilidad de los programas, y revisó en qué medida la organización estaba aplicando un enfoque de gestión basado en resultados para medir sus resultados, hacer un seguimiento de sus avances y asegurar la rendición de cuentas.

IV. Resultados y análisis

La adopción del enfoque FAPA confiere mayor exhaustividad a la garantía financiera tradicional al agregar indicadores del rendimiento. Ahora bien, como las metodologías de auditoría del rendimiento difieren sustancialmente de las prácticas de auditoría financiera, el equipo de auditoría del rendimiento necesita desarrollar -y emplear- criterios, indicadores y técnicas de análisis de datos totalmente a medida, que deberán conciliarse para generar unos hallazgos coherentes e integrados. La ISSAI 3000 subraya la necesidad de comunicar con claridad las normas seleccionadas cuando se produce un solapamiento de auditorías, aconsejando que “se observen todas las normas pertinentes” (INTOSAI, 2019b). También señala que las afirmaciones de auditoría podrían requerir ajustes a fin de reflejar tanto los criterios financieros como los de rendimiento, un aspecto que actualmente no está plenamente integrado en el proceso FAPA de la BPK, pues los equipos de auditoría financiera y los de auditoría del rendimiento operan con agendas diferentes.

Esto significa que, a la hora de auditar una organización, los equipos de auditoría financiera y de rendimiento tienen que alinearse, es decir, ponerse de acuerdo, sobre todo, en las reglas relativas al muestreo y a la evidencia, cosa que puede conseguirse con capacitación cruzada y una planificación concertada. Aun así, si la auditoría del rendimiento está enfocada a iniciativas complejas como la implementación de los ODS, la armonización de objetivos, las fuentes de datos o las expectativas de las partes interesadas, hacen falta consultas exhaustivas y unos procesos de planificación meticulosos. Este tipo de auditoría involucra a una gran variedad de partes interesadas, incluidos ministerios estatales, socios para el desarrollo, la sociedad civil y los agentes del sector privado, además de múltiples niveles de objetivos e indicadores, lo que dificulta considerablemente la selección y aplicación de normas en comparación con una auditoría de la organización interna de una institución (IDI, 2024).

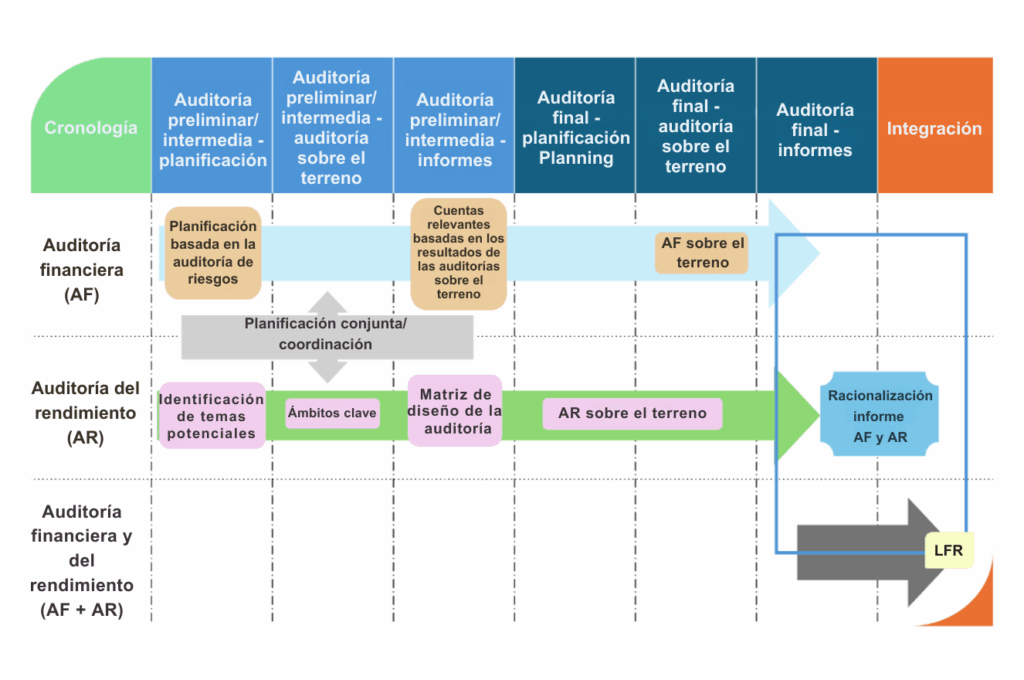

Otro desafío son los calendarios divergentes de las auditorías financieras y del rendimiento. Las auditorías financieras suelen seguir un ciclo anual, en el que los auditores realizan una revisión completa de los estados financieros de una entidad una vez por ejercicio fiscal. Las auditorías del rendimiento, sin embargo, están concebidas para valorar programas y actividades a lo largo de un plazo generalmente superior a dos años, lo que requiere una planificación extensa y reevaluaciones periódicas de los riesgos. Este desfase temporal conlleva importantes retos de coordinación a la hora de integrar los diferentes equipos de auditoría. A efectos de paliar las dificultades y optimizar los resultados desde el punto de vista de ambos enfoques de auditoría, planteamos el flujo de trabajo integrado FAPA, que se muestra en la figura que sigue.

Figura 1: Flujo de trabajo FAPA propuesto

V. Previsión y conclusión

La incorporación de un enfoque de auditoría del rendimiento a las auditorías financieras a través del marco FAPA representa un avance significativo en las prácticas de control del sector público. Combinando la verificación financiera tradicional con valoraciones de la economía, la eficiencia y la efectividad, las EFS pueden brindar una supervisión más exhaustiva y de mayor impacto. El informe de auditoría en formato largo constituye un instrumento eficaz para comunicar a las partes interesadas la información multidimensional generada.

La implantación de este enfoque integrado presenta desafíos —diferencias de metodología, mayor complejidad de las partes interesadas y desfases temporales—, que, sin embargo, pueden superarse mediante el modelo de flujo de trabajo estructurado que se propone. El enfoque de “equipo dual”, con unas funciones claramente definidas, una planificación conjunta y plataformas compartidas, capacita a los auditores para cumplir tanto los objetivos financieros como los de rendimiento en un único encargo.

Dada la constante progresión de las prácticas de auditoría, las EFS deberían ir incluso más allá del marco FAPA con vistas a incorporar las prioridades emergentes. Integrar aspectos como la sostenibilidad y la prospectiva en los criterios de auditoría será cada vez más imprescindible. Al hacer suyas dimensiones de futuro en su enfoque integrado de auditoría, las EFS pueden posicionarse como socios estratégicos en la promoción no solo de la responsabilidad fiscal, sino también de la creación de un valor sostenible a largo plazo. Gracias a esta evolución, la auditoría del sector público seguirá siendo relevante y tendrá impacto de cara a los complejos desafíos a los que se enfrentarán los gobiernos en las próximas décadas.

Sobre los autores

Mokhamad Meydiansyah Ashari

El Sr. Ashari es auditor sénior y posee un máster en Contabilidad por la Universidad de Nottingham. Actualmente es auditor externo especializado en auditoría financiera, con una dilatada experiencia en la auditoría de organizaciones internacionales como el Organismo Internacional de Energía Atómica (OIEA), la Organización Marítima Internacional (OMI) y la Iniciativa del Triángulo de Coral sobre Arrecifes de Coral, Pesca y Seguridad Alimentaria (CTI-CFF).

Normas Andi Ahmad

El Sr. Ahmad es auditor sénior y posee un máster en Medio Ambiente y Desarrollo Sostenible por la Universidad de Glasgow. Cuenta con amplia experiencia en la dirección de equipos de auditoría en los ámbitos de gestión de la energía, el medio ambiente y los recursos naturales, así como en auditorías relacionadas con los Objetivos de Desarrollo Sostenible (ODS). Asimismo, participa activamente en las actividades del Grupo de Trabajo sobre Auditoría del Medio Ambiente (WGEA) de la INTOSAI.

BIBLIOGRAFÍA

- Adinata, W., & Ling, M. (2022). Analisis Pengaruh Opini Audit BPK Terhadap Tingkat Imbal Hasil (Yield) Surat Berharga Negara. Revisión de la tesorería indonesia, 7, 329–346. www.kemenkeu.go.id

- Arens, A. A., Elder, R. J., & Beasley, M. S. (2012). Auditing and assurance services: an integrated approach (14th ed.) – (Auditoría y servicios de aseguramiento: un enfoque integrado (14ª ed.)). Prentice Hall.

- BPK. (2017). Standar Pemeriksaan Keuangan Negara (Peraturan Badan Pemeriksa Keuangan Nomor 1 Tahun 2017). Art. Peraturan Badan Pemeriksa Keuangan Nomor 1 Tahun 2017. https://www.bpk.go.id/assets/files/storage/2017/01/file_storage_1484641204.pdf

- BPK. (2023, 5 de junio). BPK Promotes the Leverage of Performance Audit Impact, Especially in the Green Economy (La BPK promueve el aprovechamiento del impacto de las auditorías del rendimiento, especialmente en la economía verde).

- Https://Www.Bpk.Go.Id/Assets/Files/Attachments/Attach_post_1686620615.Pdf. https://www.bpk.go.id/news/bpk-promotes-the-leverage-of-performance-audit-impact-especially-in-the-green-economy

- Fano, K. (2024, 18 de diciembre). How Performance Audits Can Drive Efficiency and Development Impact (Cómo las auditorías del rendimiento pueden impulsar la eficiencia y el impacto) | Asian Development Blog. https://blogs.adb.org/blog/how-performance-audits-can-drive-efficiency-and-development-impact

- Fitrianto, R. (2023). Implementasi Long Form Audit Report pada BPK Perwakilan Provinsi Lampung. Universitas Gajah Mada.

- IDI INTOSAI. (2024). Modelo de auditoría de ODS de la IDI (ISAM) 2024.

- Indriani, R., & Komala, L. (2024). The Effect of Regional Expenditure, Balancing Funds and BPK Audit Findings on Regional Government Financial Performance (El efecto del gasto regional, los fondos de compensación y los hallazgos de auditoría de la BPK en el desempeño financiero de los gobiernos regionales). Taxation and Public Finance, 2(1), 44–55. https://doi.org/10.58777/tpf.v2i1.297

- INTOSAI. (1977). Declaración de Lima. https://www.issai.org/wp-content/uploads/2019/08/INTOSAI-P-1-The-Lima-Declaration.pdf. https://www.issai.org/pronouncements/intosai-p-1-the-lima-declaration/

- INTOSAI. (2019a). ISSAI 200 – Principios de auditoría financiera. INTOSAI.

- INTOSAI. (2019b). ISSAI 300 – Principios de la Auditoría de Desempeño. INTOSAI.

- INTOSAI. (2019c). ISSAI 3000 – Norma para la Auditoría de Desempeño. INTOSAI, 1–33.

- INTOSAI. (2019d). ISSAI 400 – Principios de la Auditoría de Cumplimiento. INTOSAI.

- Páramo, R. C. D. (2023). Logrando un gran impacto en gobiernos y ciudadanía: metodologías de auditoría y el Grupo de Trabajo sobre el Valor y Beneficios de las EFS (WGVBS). Revista Internacional de Auditoría Gubernamental, 50(3).

- EFS de Letonia. (2019). Medición del impacto y la relevancia del trabajo realizado por la Oficina Estatal de Auditoría de Letonia. Revista EUROSAI, 25, 100–102.

- Turkish COA. (2019). Cuanto más amplia sea la perspectiva, mayor será el valor de la rendición de cuentas financiera: la experiencia del Tribunal de Cuentas turco en la auditoría de los estados financieros consolidades de la administración pública. Revista EUROSAI, 25, 103–106. https://www.sayistay.gov.tr/en/Upload/

- Wijayanti, Y., & Suryandari, D. (2020). The Effect of Regional Characteristics, Leverage, Government Complexity, BPK Audit Findings and Opinions on Local Government Financial Performance (El efecto de las características regionales, el apalancamiento, la complejidad gubernamental y los hallazgos y opiniones de la auditoría BPK sobre el desempeño financiero de los gobiernos locales). Accounting Analysis Journal, 9(1), 30–37. https://doi.org/10.15294/aaj.v9i1.22483