Participación de las Entidades Fiscalizadoras Superiores en la evaluación del desempeño climático: experiencias, realidades y desafíos internacionales y locales

Autor: Vugar Gulmammadov, Presidente de la Cámara de Cuentas de la República de Azerbaiyán

IIntroducción

El cambio climático es uno de los problemas globales más acuciantes de nuestra era moderna. Las emisiones de gases de efecto invernadero (GEI), el derretimiento de los glaciares, los incendios forestales, la deforestación y la inapropiada gestión de los recursos hídricos están teniendo un impacto negativo en el medio ambiente y en nuestro entorno económico y social.

A pesar de las medidas nacionales e internacionales adoptadas en las dos últimas décadas por los gobiernos para reducir las emisiones de GEI, el proceso de calentamiento del sistema climático sigue su curso. Según el Informe 2023 del Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC), la temperatura media global de la superficie terrestre fue 1,1 °C más alta en el período 2011-2020 que en el período 1850-1900.

Aunque la acción climática global es un asunto de responsabilidad compartida entre muchas partes interesadas de los sectores público y privado, a día de hoy se aprecia un claro dominio del sector público en este ámbito. Los gobiernos nacionales están desempeñando un papel muy importante en la acción climática mediante la asignación de recursos públicos, la implementación de políticas estatales y a través de diversos mecanismos de gobernanza para luchar contra el cambio climático y sus consecuencias. El compromiso político a nivel gubernamental, un marco institucional, una buena gestión estratégica y un amplio acceso a financiación y tecnologías pueden propiciar una acción climática efectiva.

Habida cuenta de los importantes recursos financieros, incluidos los estatales (públicos), que se destinan a la implementación de medidas en este sentido, las EFS que llevan a cabo el control externo de las finanzas públicas también pueden contribuir a ello a través de sus auditorías.

Los análisis realizados al respecto muestran que la experiencia de las EFS en la realización de auditorías medioambientales, incluida su participación en la evaluación del desempeño climático, se ha ido ampliando continuamente en los últimos años.

La evaluación de la acción climática por parte de las EFS tiene como objetivo lograr el resultado – “contribuir a la mejora de la rendición de cuentas, la efectividad y la inclusividad de las medidas gubernamentales de adaptación al cambio climático” a través de los tres productos siguientes:

- auditorías y recomendaciones de alta calidad en diversas áreas (reducción del riesgo de desastres, gestión de recursos hídricos, aumento del nivel del mar, implementación de planes/actividades de adaptación al cambio climático, etc.);

- presentación oportuna de informes de auditoría de conformidad con la legislación;

- impacto de la auditoría a lo largo de todo el proceso de fiscalización.

Aunque los mandatos de las EFS suelen diferir, todas tienen la misión de evaluar de forma independiente la gestión y el uso de los recursos públicos. En la mayoría de los casos, la auditoría sobre la gestión y el uso de estos recursos se efectúa en el marco de las auditorías financieras, de cumplimiento y de rendimiento. De ahí que las EFS no requieran de ninguna autorización especial para evaluar la efectividad de los fondos asignados a la acción climática. En varios países, entre ellos Azerbaiyán, este aspecto también ha sido establecido por ley y atribuido a las funciones directas de las EFS.

Según el WGEA de la INTOSAI, en los últimos cinco años el número de auditorías medioambientales realizadas por las EFS supera las 400, y más de 50 de ellas están directamente relacionadas con la evaluación del desempeño climático. El predominio de las auditorías de rendimiento aquí es significativo.

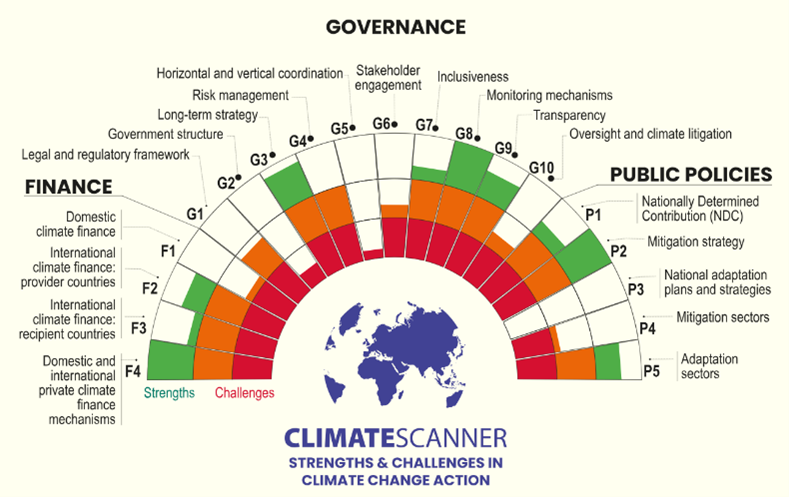

Dada la actualidad del tema, la EFS de Brasil, actual presidenta de la INTOSAI, lanzó, junto con el WGEA de la INTOSAI y la cooperación de expertos y organizaciones internacionales (Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, Banco Mundial, Programa de las Naciones Unidas para el Desarrollo, etc.) la iniciativa ClimateScanner.

Los resultados finales de las evaluaciones Climate Scanner serán anunciados por las EFS en la 29ª sesión de la Conferencia de las Partes en la Convención Marco de las Naciones Unidas sobre el Cambio Climático (COP29), en nuestra capital, Bakú (Azerbaiyán).

Asimismo, existen una serie de herramientas de diagnóstico fiscal que fomentan la participación activa de las EFS en la evaluación de la acción climática. Por ejemplo, el Marco de Evaluación de la Gestión de las Finanzas para el Cambio Climático (PEFA Clima), elaborado por el Secretariado PEFA (Gasto Público y Rendición de Cuentas), que también contempla la participación de las EFS en dicha tarea. La herramienta PEFA Clima se compone de un conjunto de indicadores, desarrollados a partir del marco PEFA para recopilar información sobre la preparación del sistema de gestión de las finanzas públicas en materia de apoyo y promoción de la implementación de las políticas gubernamentales sobre el cambio climático.

La experiencia de la Cámara de Cuentas de la República de Azerbaiyán en la evaluación de la acción climática nacional contra el cambio climático

Nuestro país ha adoptado toda una serie de medidas importantes para alcanzar los objetivos de la lucha contra el cambio climático y ha creado la Comisión Estatal para el Cambio Climático. En el pasado, la República de Azerbaiyán preparaba sus Informes Nacionales y sus Informes Bienales de Actualización sobre Cambio Climático y los presentaba a la secretaría de la Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC).

En 2016, y de conformidad con el Acuerdo de París, la República de Azerbaiyán presentó su documento de Contribuciones Determinadas a Nivel Nacional (NDC) y estableció el objetivo de reducir las emisiones de GEI en un 35 % para 2030, tomando como referencia los niveles de 1990.

Las medidas de mitigación del cambio climático figuran en la “Estrategia de desarrollo socioeconómico de la República de Azerbaiyán para 2022-2026”, los “Programas estatales de desarrollo socioeconómico de las regiones” y otros documentos.

Pese al considerable trabajo ya realizado por el gobierno de Azerbaiyán en su lucha contra el cambio climático, las tendencias globales en el entorno económico mundial han convertido la cuestión climática en un problema real en la República de Azerbaiyán. Los resultados de diversas evaluaciones muestran que el sector agrícola, el sector de los recursos hídricos, las zonas costeras y el sector forestal son los más expuestos al cambio climático en Azerbaiyán.

A fin de evaluar la efectividad y eficiencia de las acciones nacionales del gobierno en materia de clima y medio ambiente, la Cámara de Cuentas ha acometido recientemente una serie de auditorías (principalmente auditorías de rendimiento).

Evaluación del uso eficiente del agua de riego

Debido a la reciente sequía, también en Azerbaiyán se ha podido observar una tendencia al agotamiento de los recursos de agua dulce. Según los resultados de estudios científicos, Azerbaiyán ocupa actualmente el puesto n.º 20 en la lista de países que podrían sufrir escasez de agua en 2040. El uso eficiente de los recursos hídricos de agua dulce es una de las cuestiones más urgentes y prioritarias para Azerbaiyán, ya que más del 75 % del agua dulce de nuestro país procede de fuentes ubicadas fuera del país. Con todo, el hecho de que la mayor parte de los conductos de riego discurran bajo tierra ha provocado enormes pérdidas de agua que, sin embargo, no se pudieron cuantificar debido a la falta de la infraestructura necesaria para medir con precisión el volumen de agua utilizado.

Evaluación de la eficiencia del proyecto de la planta de tratamiento de aguas residuales “Pirshaghi”

A causa de la falta de financiación, las carencias existentes en la infraestructura de suministro del agua potabilizada y del sistema de alcantarillado en la zona de cobertura de la planta han hecho imposible canalizar las aguas residuales hasta ella, por lo que no puede cumplir su función.

Auditoría de rendimiento del Servicio de Desarrollo Forestal

La auditoría realizada muestra que se ha creado una sólida base legislativa en el país para regular las cuestiones relativas a los bosques y se ha adoptado un Código Forestal. A pesar del riguroso marco jurídico, aún no se han completado los trabajos forestales previos que constituyen la base de las actividades forestales, no se ha asegurado el uso eficiente de las zonas forestales y, aun habiéndose tomado ciertas medidas contra la deforestación ilegal, las medidas para proteger y salvaguardar los bosques de los efectos de otros factores antropogénicos y de las plagas han sido insuficientes.

Desafíos

Las medidas de control aplicadas han permitido determinar que existen una serie de desafíos con respecto a las actividades gubernamentales relacionadas con el clima y el medio ambiente a nivel nacional.

- La restauración del territorio recuperado tras la ocupación, de los bosques de esas áreas y del ecosistema en su conjunto requiere muchos recursos y tiempo. En 2021-2022, se destinaron más de 3000 millones de dólares a la restauración de esos territorios liberados con cargo al presupuesto estatal, lo que plantea nuevos desafíos, tanto para el gobierno, que debe organizar y utilizar esos fondos de manera eficiente, como para la Cámara de Cuentas, que debe garantizar el uso eficiente de dichos fondos.

- La generación de electricidad en centrales hidroeléctricas a modo de energía renovable exige la disponibilidad de grandes caudales de agua fluvial. Dado que el 75 % de los recursos de agua dulce proceden de fuera de Azerbaiyán, gran parte de esos caudales tienen un origen transfronterizo. La contaminación de los ríos transfronterizos, que supera las normas pertinentes cuando llegan al territorio de Azerbaiyán, junto con los importantes efectos negativos sobre el medio ambiente, requieren tiempo y recursos adicionales para adaptar esa agua a su uso doméstico y económico.

- Azerbaiyán es uno de los países más sembrados de minas del mundo, y se estima que hay más de 1,5 millones de minas y artefactos explosivos sin detonar por todo el país. En el período comprendido entre el 8 de noviembre de 2020 y el 27 de febrero de 2024, 345 personas fueron víctimas de 205 explosiones de minas. La amenaza por las minas terrestres ha hecho imposible el uso de las tierras de los territorios liberados tanto para fines residenciales y agrícolas, como para la restauración del ecosistema.

Factores clave y oportunidades

Los problemas mencionados anteriormente estaban relacionados principalmente con los factores que caracterizan el impacto en nuestro país. Junto a ellos, existen otros factores que afectan a la actividad de casi todas las EFS en este ámbito.

Por encima de todo, es crucial contar con un marco de gestión estratégica y un sistema de gestión de las finanzas públicas (GFP) que tenga en cuenta la cuestión climática en el ámbito de la acción climática. Aunque conceptos como la financiación climática, el presupuesto verde, etc. se están popularizando actualmente en el ámbito de la gestión de las finanzas públicas, todavía hay pocos ejemplos que puedan considerarse buenas prácticas en este campo. Es muy importante incluir indicadores presupuestarios, junto con unos objetivos políticos específicos, en los documentos estratégicos adoptados a nivel nacional para la acción climática. Además, debería haber más referencias a estos documentos durante la elaboración del marco de gastos a medio plazo y de otros documentos presupuestarios estratégicos. Esto también permitirá valorar si los compromisos presupuestarios bastan para implementar los documentos estratégicos adoptados en materia de acción climática nacional. Al mismo tiempo, la inclusión de más instituciones en la iniciativa de presupuesto por programas puede crear condiciones favorables para monitorear los costes de las acciones climáticas. Otro enfoque es aplicar el etiquetado presupuestario. El etiquetado presupuestario con respecto al cambio climático debería considerarse más en el marco de la clasificación presupuestaria. El primer punto de referencia es el Manual de Estadísticas de las Finanzas Públicas (MEFP), (incluida la clasificación de las funciones de las Administraciones Públicas, o COFOG).

La segunda temática a considerar es la variedad y oportunidad de los datos sobre la acción climática. Está claro que, en algunos casos, los datos financieros sobre las actividades se presentan a las EFS al poco tiempo de finalizar el ejercicio. Resulta difícil decir lo mismo de la información no financiera, si bien no cabe duda de que en los países donde se aplica el concepto de presupuesto por programas se crean condiciones relativamente favorables.

Es crucial para las EFS acordar indicadores clave de rendimiento (KPI) para los datos no financieros de la acción climática. Por otra parte, una presentación de datos oportuna y de alta calidad también requiere la integración de sistemas de TI en el campo pertinente.

A modo de tercer punto, cabe mencionar la formación y el desarrollo de recursos humanos para la evaluación de la acción climática. Como es sabido, las auditorías en este ámbito requieren no solo conocimientos en temas financieros y auditorías de rendimiento, sino también un know-how muy específico. Actualmente, existen diversas posibilidades de capacitación al respecto, a la vez que una necesidad imperiosa de avanzar en la materia.