Integrierter Ansatz für wirkungsvolle Prüfungen der Rechnungsführung: Erkenntnisse der ORKB Indonesien

Autoren: Mokhamad Meydiansyah Ashari und Normas Andi Ahmad

Kurzzusammenfassung

In diesem Beitrag wird die Integration von Perspektiven der Wirtschaftlichkeitsprüfung in die Prüfungen der Rechnungsführung der Obersten Rechnungskontrollbehörde der Republik Indonesien (BPK) unter Verwendung des Rahmens für Rechnungsführungsprüfungen mit Wirtschaftlichkeitsprüfungsperspektiven (Financial Audit with Performance Audit Perspective; FAPA) untersucht. Der Beitrag zeigt, wie der FAPA-Ansatz, der in ausführlichen Prüfberichten dokumentiert wird, die Prüfungswirkung verbessert, indem sowohl die finanzielle Richtigkeit als auch die operative Wirksamkeit bewertet werden. Trotz Herausforderungen bei der methodischen Abstimmung, dem Stakeholdermanagement, dem Timing und der Koordination präsentieren wir ein strukturiertes Workflow-Modell für die erfolgreiche Umsetzung des FAPA-Rahmens. Der Beitrag plädiert für mehr Integration von Nachhaltigkeits- und Prognoseelementen, um die langfristige Wertschöpfung in der öffentlichen Finanzverwaltung zu fördern, den sich wandelnden Erwartungen der Stakeholder besser gerecht zu werden und die Ziele für nachhaltige Entwicklung zu unterstützen.

I. Einleitung – Prüfungen der staatlichen Rechnungsführung

Mit der Unterzeichnung der Deklaration von Lima anlässlich des IX. Internationalen Kongresses der Obersten Rechnungskontrollbehörden (INCOSAI) im Jahr 1977 wurden Rechnungsprüfungen auf den öffentlichen Bereich ausgeweitet. Damit wurde die Grundlage für staatliche Rechenschaftspflicht und Transparenz geschaffen (INTOSAI, 1977). Während Prüfungen der Rechnungsführung im privaten Sektor durch die Minderung des Informationsrisikos für Entscheidungsträgerinnen und -träger eine wichtige Rolle spielen (Arens et al., 2012), muss der Erzielung wirkungsvoller Prüfungen in der öffentlichen Verwaltung unter ORKB mehr Aufmerksamkeit geschenkt werden, insbesondere im Hinblick auf das Zusammenspiel zwischen Prüfungsmethoden und der verantwortungsbewussten Verwaltung öffentlicher Mittel (Páramo, 2023). Die ORKB Lettland – ähnlich wie andere ORKB – verwendete eine alternative Messung für die Wirksamkeit des lettischen Staatshaushalts. Sie quantifizierte ihre Prüfungsempfehlungen aus monetärer Sicht (ORKB Lettland, 2019). Andere sind der Ansicht, dass eine verantwortungsbewusste Verwaltung öffentlicher Mittel durch die Prüfung konsolidierter Rechnungsabschlüsse erreicht werden kann, um die Finanzlage des öffentlichen Sektors als Ganzes und dessen finanzielle Leistung zu analysieren (ORKB Türkei, 2019). In diesem Beitrag werden die besten Ansätze zur Verbesserung der Wirkung von Prüfungen der Rechnungsführung in der öffentlichen Verwaltung untersucht.

II. Prüfungen im BPK

Die Oberste Rechnungskontrollbehörde der Republik Indonesien (BPK) führt als damit beauftragte Institution drei Hauptprüfungsarten bei staatlichen Stellen durch: (1) Prüfungen der Rechnungsführung, (2) Wirtschaftlichkeitsprüfungen und (3) Sonderprüfungen. Jede Prüfungsart erfüllt eine bestimmte Funktion im Hinblick auf die Gewährleistung von verantwortungsbewusster Führung, Transparenz und Rechenschaftspflicht im öffentlichen Sektor.

- Prüfungen der Rechnungsführung beurteilen die Richtigkeit von Rechnungsabschlüssen, stärken das Vertrauen der Öffentlichkeit und gewährleisten eine korrekte Haushaltsführung (INTOSAI, 2019a).

- Wirtschaftlichkeitsprüfungen bewerten die Wirtschaftlichkeit, Effizienz und Wirksamkeit staatlicher Programme (INTOSAI, 2019b).

- Sonderprüfungen, darunter Prüfungen der Recht- und Ordnungsmäßigkeit sowie investigative Prüfungen, gewährleisten die Einhaltung von Vorschriften und decken potenziellen Betrug oder etwaige Zweckentfremdung öffentlicher Gelder auf (INTOSAI, 2019d).

Diese umfassenden Prüfungsfunktionen spielen eine entscheidende Rolle für die Aufrechterhaltung der Rechenschaftspflicht und die Optimierung der Ressourcennutzung im Rahmen staatlicher Tätigkeiten. Diese Prüfungen orientieren sich an den nationalen Normen für Prüfungen der Rechnungsführung (State Financial Audit Standards; SPKN), welche die ethische, fachliche und technische Grundlage für das Prüfwesen in Indonesien bilden (BPK, 2017). Die SPKN wurden im Einklang mit den Internationalen Normen für Oberste Rechnungskontrollbehörden (ISSAI) entwickelt, um sicherzustellen, dass die Prüfungen des BPK weltweit anerkannten Normen entsprechen.

Das BPK betont, wie wichtig es ist, Stakeholdern durch seine Prüfungen erheblichen Mehrwert zu bieten. Das steht im Einklang mit seiner Vision, eine vertrauenswürdige Institution zu sein, die einen aktiven Beitrag zu einer hochwertigen Finanzverwaltung leistet, damit staatliche Ziele erreicht werden können. Darüber hinaus fördert das BPK aktiv die strategische Bedeutung von Prüfungen zur Unterstützung der SDGs durch Wissensaustausch sowie die Zusammenarbeit mit verschiedenen Stakeholdern (BPK, 2023).

Die Bestätigungsvermerke des BPK nehmen erheblichen Einfluss auf die finanzielle Glaubwürdigkeit Indonesiens im nationalen und internationalen Kontext. Wijayanti und Suryandari (2020) stellten fest, dass qualitativ hochwertigere Bestätigungsvermerke mit einer besseren finanziellen Leistung der Lokalverwaltungen korrelieren. Positive Bestätigungsvermerke tragen dazu bei, das wahrgenommene Risiko zu verringern, wodurch die Verzinsung von Staatsanleihen sank sowie letztendlich das Vertrauen von Investorinnen und Investoren gestärkt wurde (Adinata & Ling, 2022). Dieser Zusammenhang zwischen der Prüfungsqualität und der Leistung der Kapitalmärkte unterstreicht den strategischen Wert der vom BPK in ganz Indonesien durchgeführten Prüfungen der Rechnungsführung.

Darüber hinaus üben die Prüfungserkenntnisse des BPK erheblichen Einfluss auf die staatliche Ertragslage aus. Laut Indriani und Komala (2024) spielen diese Erkenntnisse eine entscheidende Rolle bei der Steuerung einer effizienten und zielgerichteten Mittelzuweisung auf regionaler Ebene. Wenn Prüfungsempfehlungen umgesetzt werden, sind Lokalverwaltungen besser in der Lage, Ausgaben bedarfs- und ergebnisorientiert zu priorisieren, was letztlich zu besseren staatlichen Dienstleistungen sowie zu finanzieller Nachhaltigkeit führt.

III. Integration von Perspektiven der Wirtschaftlichkeitsprüfung in Prüfungen der Rechnungsführung

Eine Prüfung der Rechnungsführung führt mit einem angemessenen Maß an Sicherheit zu einer Schlussfolgerung über die Richtigkeit der Rechnungsabschlüsse einer Einrichtung. Dabei werden Transaktionen überprüft und interne Kontrollprozesse bewertet. Im Gegensatz dazu beurteilt eine Wirtschaftlichkeitsprüfung die Wirtschaftlichkeit, Effizienz und Wirksamkeit der Ressourcennutzung anhand vorab festgelegter Kriterien (INTOSAI, 2019a). Die Einbeziehung von Verfahren der Wirtschaftlichkeitsprüfung unterstützt Prüferinnen und Prüfer dabei, latente Risiken wie ineffiziente Verfahren oder falsch ausgerichtete Ziele zu ermitteln, die bei einer bloßen Prüfung der Rechnungsführung möglicherweise nicht zum Vorschein kommen würden (Fano, 2024). Durch die Anwendung der dualen Perspektive aus Rechnungsführungsprüfung und Wirtschaftlichkeitsprüfung können Organisationen Kosteneinsparungsmöglichkeiten aufdecken und Kontrollen stärken, indem sie ineffiziente Praktiken aufzeigen, bevor sich diese auf die finanziellen Ergebnisse auswirken. Da sich die staatliche Finanzkontrolle weiterentwickelt, um den komplexen Stakeholderanforderungen gerecht zu werden, ist die Methode der Rechnungsführungsprüfung mit einer Wirtschaftlichkeitsprüfungsperspektive (FAPA) unerlässlich, um mehr Sicherheit zu gewährleisten und kontinuierliche Verbesserungen voranzutreiben.

Die Empfehlungen sind sowohl auf Abhilfemaßnahmen für finanzielle Kontrollen als auch auf strategische Verbesserungen zur Steigerung der Wirtschaftlichkeit, Effizienz und Wirksamkeit der Tätigkeiten zugeschnitten. Letztendlich verbessert eine solche Integration die Qualität der Erkenntnisse, die der Führungsebene zur Verfügung gestellt werden. Sie ermöglicht eine bessere Staatsführung und eine strategische Entscheidungsfindung und führt außerdem zur Anpassung der Prüftätigkeit an die sich wandelnden regulatorischen sowie gesellschaftlichen Erwartungen, die neben der Einhaltung von Finanzvorschriften auch Nachhaltigkeit, gesellschaftliche Wirkung und einen umsichtigen Mitteleinsatz fordern.

Prüfberichte gibt es in der Regel in zwei Formaten: als Kurz- und als Langform. Ein Kurzbericht ist ein prägnantes Dokument, das den Prüfungsumfang sowie den Bestätigungsvermerk der Prüferin bzw. des Prüfers im Hinblick darauf, ob der Rechnungsabschluss ein ordnungsgemäßes, den tatsächlichen Verhältnissen entsprechendes Bild vermittelt, darlegt. Im Gegensatz dazu ist ein Bericht in Langform eine erweiterte Prüfungsleistung, welche die wesentlichen ermittelten Risiken sowie kontextuelle Berichterstattung über interne Kontrollen und Leistungskennzahlen im Detail enthält. Das BPK hat den Ansatz des integrierten Prüfberichts in Langform (Long-Form Audit Report; LFAR) in Übereinstimmung mit den INTOSAI-P 12 offiziell übernommen. Diese fordern ORKB auf, Prüfungen durchzuführen, die sowohl die Einhaltung von Vorschriften als auch Kosteneffektivität nachweisen, indem sie in einem umfassenden Bericht Rechnungsführungsprüfungen mit Aspekten der Wirtschaftlichkeitsprüfung kombinieren.

Das BPK gab einen speziellen LFAR-Leitfaden heraus, um in der ersten Jahreshälfte 2020 in fünf Regionalbüros Pilotprojekte zu leiten. Diese LFAR-Pilotberichte lieferten ergiebigere, multidimensionale Erkenntnisse: Stakeholder erhalten nicht nur einen Bestätigungsvermerk zu ihren Rechnungsabschlüssen, sondern auch Beurteilungen der Effizienz, Wirksamkeit und Wirtschaftlichkeit ihrer Programme. Das Feedback der Regionalregierungen zeigte, dass die LFAR-Ergebnisse besser umsetzbar und leichter verständlich waren, was die Verwaltung zu stärkerem Engagement für Abhilfemaßnahmen und Dienstleistungsverbesserungen veranlasste (Fitrianto, 2023). Als bestellter externer Prüfer erstellt das BPK LFARs für internationale Organisationen wie die Internationale Atomenergie-Organisation (IAEA) und die Internationale Seeschifffahrts-Organisation (IMO) und erweitert somit seinen Einfluss auf internationaler Ebene. Diese Rolle zeigt die Glaubwürdigkeit Indonesiens im Bereich der staatlichen Finanzkontrolle, erhöht die Transparenz dieser Organisationen und stärkt den Ruf des Landes im Hinblick auf internationale Führung sowie multilaterale Zusammenarbeit.

Bei der Prüfung der Internationalen Seeschifffahrts-Organisation untersuchte das BPK beispielsweise die fachliche Zusammenarbeit der Organisation in drei wichtigen Bereichen: Ressourcenmanagement, Risikomanagement und ergebnisorientiertes Management. Das BPK beurteilte, wie effektiv die IMO ihre finanziellen und personellen Ressourcen im Bereich der fachlichen Zusammenarbeit zur Förderung ihrer Ziele bemessen und eingesetzt hat, bewertete die Angemessenheit ihrer Strategien zur Risikoermittlung und -minderung, um Widerstandsfähigkeit sowie Nachhaltigkeit der Programme sicherzustellen, und überprüfte, inwieweit die Organisation einen ergebnisorientierten Managementansatz anwendet, um Ergebnisse zu erfassen, Fortschritte im Auge zu behalten und Rechenschaftspflicht zu gewährleisten.

IV. Ergebnisse und Analyse

Die FAPA-Umsetzung trägt zu Vollständigkeit bei, da die traditionelle finanzielle Beurteilung dadurch um Leistungskennzahlen ergänzt wird. Die Methoden von Wirtschaftlichkeitsprüfungen weichen jedoch erheblich von den Verfahren der Rechnungsführungsprüfungen ab. Deshalb muss das Wirtschaftlichkeitsprüfungsteam eigene Kriterien, Kennzahlen sowie Datenanalysemethoden entwickeln und anwenden, die aufeinander abgestimmt werden müssen, um kohärente, integrierte Ergebnisse zu liefern. In ISSAI 3000 wird betont, dass es notwendig ist, bei sich überschneidenden Prüfungen eine klare Normauswahl zu treffen und empfiehlt, „alle relevanten Normen zu beachten“ (INTOSAI, 2019b). Außerdem wird darauf hingewiesen, dass Prüfungsaussagen möglicherweise angepasst werden müssen, um sowohl die Kriterien der Rechnungsführungs- als auch jene der Wirtschaftlichkeitsprüfungen widerzuspiegeln – ein Aspekt, der derzeit nicht vollständig in den FAPA-Prozess des BPK eingebunden ist, da Rechnungsführungsprüfungs- und Wirtschaftlichkeitsprüfungsteams getrennte Agenden verfolgen.

Im Rahmen der Prüfung einer Organisation bedeutet die Abstimmung zwischen Rechnungsführungs- und Wirtschaftlichkeitsprüfungsteams in erster Linie, sich auf Stichproben und Nachweisregeln zu einigen. Dies kann durch gegenseitige Schulung und gemeinsame Planung bewerkstelligt werden. Wenn sich die Wirtschaftlichkeitsprüfung jedoch auf komplexe Initiativen wie die SDG-Umsetzung konzentriert, erfordert die Abstimmung der Ziele, Datenquellen und Stakeholdererwartungen umfangreiche Absprachen sowie sorgfältige Planungsverfahren. An diesen Prüfungen ist eine Vielzahl an Stakeholdern beteiligt, darunter Ministerien, Entwicklungspartner, die Zivilgesellschaft und privatwirtschaftliche Akteure, und es gibt mehrere Ebenen im Hinblick auf Ziele sowie Indikatoren, was die Normenauswahl und -anwendung im Vergleich zu internen Organisationsprüfungen erheblich erschwert (IDI, 2024).

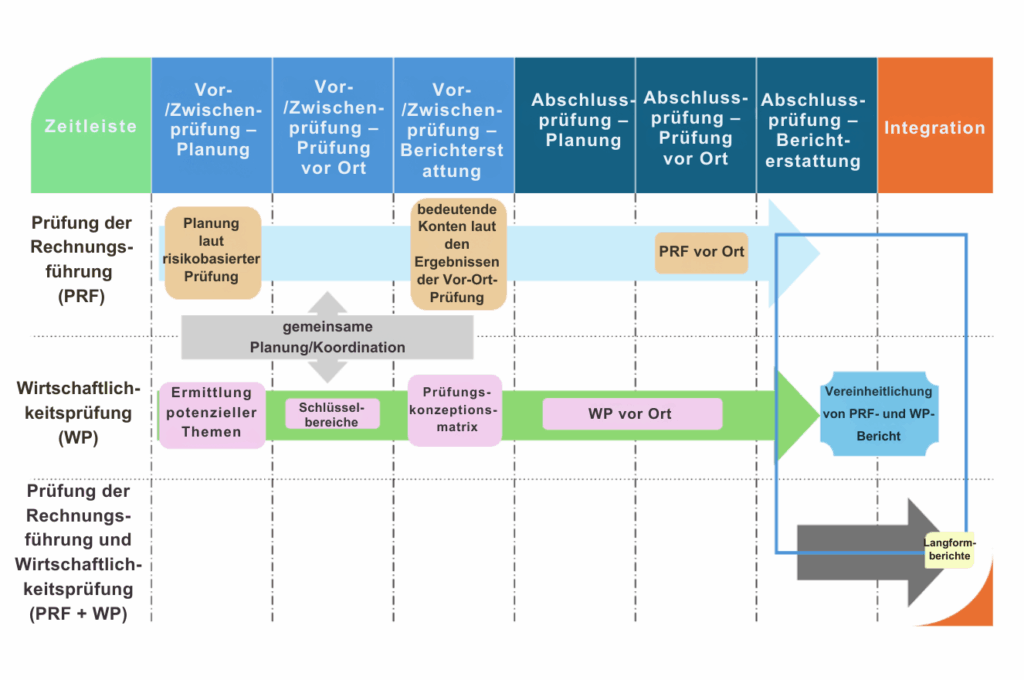

Eine weitere Herausforderung ergibt sich aus den unterschiedlichen Zeitrahmen von Prüfungen der Rechnungsführung und Wirtschaftlichkeitsprüfungen. Prüfungen der Rechnungsführung folgen in der Regel einem Jahreszyklus. Dabei führt das Prüfungspersonal einmal pro Finanzjahr eine vollständige Überprüfung des Rechnungsabschlusses einer Einrichtung durch. Wirtschaftlichkeitsprüfungen hingegen dienen der Beurteilung von Programmen sowie Tätigkeiten, die oft einen Zeitraum von über zwei Jahren umfassen, und erfordern eine umfangreiche Planung sowie die regelmäßige Neubeurteilung der Risiken. Diese zeitliche Diskrepanz führt zu erheblichen Herausforderungen in Bezug auf die Koordination, wenn Prüfteams zusammengebracht werden. Um den oben genannten Herausforderungen zu begegnen und die Ergebnisse aus beiden Perspektiven zu optimieren, brachten wir den integrierten FAPA-Workflow ein, der in der nachfolgenden Abbildung dargestellt ist.

Abbildung 1 Vorschlag FAPA-Workflow

V. Ausblick und Fazit

Die Einbindung von Perspektiven der Wirtschaftlichkeitsprüfung in Prüfungen der Rechnungsführung durch den FAPA-Rahmen stellt einen bedeutenden Fortschritt in Bezug auf die Prüfungsverfahren im öffentlichen Sektor dar. Durch die Kombination der traditionellen finanziellen Überprüfung mit Bewertungen der Wirtschaftlichkeit, Effizienz und Wirksamkeit können ORKB eine umfassendere sowie wirkungsvollere Aufsicht gewährleisten. Der Prüfbericht im Langformat dient als wirksames Medium, um Stakeholdern diese multidimensionalen Erkenntnisse zu vermitteln.

Die Umsetzung dieses integrierten Ansatzes birgt Herausforderungen: methodische Unterschiede, Komplexität bezüglich der Stakeholder sowie nicht aufeinander abgestimmte Zeitpläne. Diese können jedoch durch das eingebrachte strukturierte Workflow-Modell überwunden werden. Der Zwei-Teams-Ansatz mit klaren Rollen, gemeinsamer Planung sowie gemeinsamen Plattformen ermöglicht Prüferinnen und Prüfern, in einem einzigen Prüfungsvorhaben sowohl die Ziele der Rechnungsführungsprüfungen als auch der Wirtschaftlichkeitsprüfungen zu erreichen.

Da sich Prüfungspraktiken weiterentwickeln, sollten ORKB über den FAPA-Rahmen hinausgehen und neu aufkommende Prioritäten einbeziehen. Die Verankerung von Aspekten wie Nachhaltigkeit und Weitblick in den Prüfungskriterien wird zunehmend an Bedeutung gewinnen. Durch die Einbeziehung zukunftsorientierter Dimensionen in ihren integrierten Prüfungsansatz können sich ORKB als strategische Partnerinnen positionieren, die nicht nur finanzielle Rechenschaftspflicht, sondern auch eine langfristig nachhaltige Wertschöpfung fördern. Diese Weiterentwicklung sorgt dafür, dass die staatliche Finanzkontrolle bei der Bewältigung der komplexen Herausforderungen, mit denen Regierungen in den kommenden Jahrzehnten konfrontiert sein werden, relevant und wirkungsvoll bleibt.

Über die Autoren

Mokhamad Meydiansyah Ashari

Herr Ashari ist leitender Prüfer mit einem Masterabschluss in Rechnungswesen von der Universität Nottingham. Derzeit ist er als externer Prüfer mit dem Schwerpunkt Prüfungen der Rechnungsführung tätig und verfügt über umfangreiche Erfahrung bei der Prüfung internationaler Organisationen wie der Internationalen Atomenergie-Organisation (IAEA), der Internationalen Seeschifffahrts-Organisation (IMO) und der „Coral Triangle Initiative on Coral Reefs, Fisheries and Food Security“ (CTI-CFF).

Herr Normas Andi Ahmad

Herr Ahmad ist leitender Prüfer mit einem Masterabschluss in Umwelt und nachhaltiger Entwicklung von der Universität Glasgow. Er verfügt über umfangreiche Erfahrung mit der Leitung von Prüfteams in den Bereichen Energie, Umwelt und Verwaltung natürlicher Ressourcen sowie mit Prüfungen im Zusammenhang mit den Zielen für nachhaltige Entwicklung (SDGs). Darüber hinaus beteiligt er sich aktiv an den Tätigkeiten der INTOSAI-Arbeitsgruppe Umweltprüfung (WGEA).

BIBLIOGRAFIE

- Adinata, W. & Ling, M. (2022). Analisis Pengaruh Opini Audit BPK Terhadap Tingkat Imbal Hasil (Yield) Surat Berharga Negara. Indonesian Treasury Review, 7, 329–346. www.kemenkeu.go.id

- Arens, A. A., Elder, R. J. & Beasley, M. S. (2012). Auditing and assurance services: an integrated approach (14. Auflage). Prentice Hall.

- BPK. (2017). Standar Pemeriksaan Keuangan Negara (Peraturan Badan Pemeriksa Keuangan Nomor 1 Tahun 2017). Art. Peraturan Badan Pemeriksa Keuangan Nomor 1 Tahun 2017. https://www.bpk.go.id/assets/files/storage/2017/01/file_storage_1484641204.pdf

- BPK. (5. Juni 2023). BPK Promotes the Leverage of Performance Audit Impact, Especially in the Green Economy. Https://Www.Bpk.Go.Id/Assets/Files/Attachments/Attach_post_1686620615.Pdf. https://www.bpk.go.id/news/bpk-promotes-the-leverage-of-performance-audit-impact-especially-in-the-green-economy

- Fano, K. (18. Dezember 2024). How Performance Audits Can Drive Efficiency and Development Impact | Asian Development Blog. https://blogs.adb.org/blog/how-performance-audits-can-drive-efficiency-and-development-impact

- Fitrianto, R. (2023). Implementasi Long Form Audit Report pada BPK Perwakilan Provinsi Lampung. Universitas Gajah Mada.

- IDI INTOSAI. (2024). IDI’s SDGs Audit Model ISAM 2024.

- Indriani, R. & Komala, L. (2024). The Effect of Regional Expenditure, Balancing Funds and BPK Audit Findings on Regional Government Financial Performance. Taxation and Public Finance, 2(1), 44–55. https://doi.org/10.58777/tpf.v2i1.297

- INTOSAI. (1977). Die Deklaration von Lima. https://www.issai.org/wp-content/uploads/2019/09/ISSAI-1-lima_de.pdf.

- INTOSAI. (2019a). ISSAI 200 – Allgemeine Grundsätze der Prüfung der Rechnungsführung. INTOSAI.

- INTOSAI. (2019b). ISSAI 300 – Allgemeine Grundsätze der Wirtschaftlichkeitsprüfung. INTOSAI.

- INTOSAI. (2019c). ISSAI 3000 – Standards für die Wirtschaftlichkeitsprüfung. INTOSAI, 1–33.

- INTOSAI. (2019d). ISSAI 400 – Grundsätze der Recht- und Ordnungsmäßigkeitsprüfung. INTOSAI.

- Páramo, R. C. D. (2023). Große Wirkung auf Regierung und Bevölkerung: Prüfungsmethoden und die Arbeitsgruppe Wert und Nutzen der ORKB (WGVBS). Internationale Zeitschrift für Staatliche Finanzkontrolle, 50(3).

- ORKB Lettland. (2019). Messung der Auswirkungen und der Relevanz der Arbeit der staatlichen Rechnungskontrollbehörde Lettlands. EUROSAI-Zeitschrift 25, 100–102.

- ORKB Türkei. (2019). Je größer das Bild, desto höher der Wert der finanziellen Rechenschaftspflicht: die Erfahrung des türkischen Rechnungshofes bei der Prüfung des konsolidierten staatlichen Rechnungsabschlusses EUROSAI-Zeitschrift, 25, 103–106. https://www.sayistay.gov.tr/en/Upload/Wijayanti, Y. & Suryandari, D. (2020). The Effect of Regional Characteristics, Leverage, Government Complexity, BPK Audit Findings and Opinions on Local Government Financial Performance. Accounting Analysis Journal, 9(1), 30–37. https://doi.org/10.15294/aaj.v9i1.22483