Aussagekräftigere Nachweise

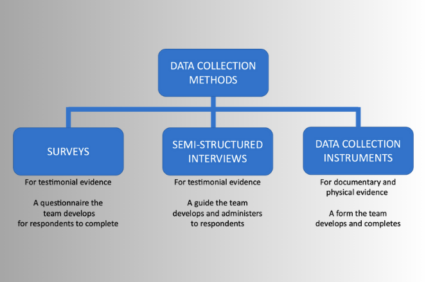

Eines der Hauptmerkmale von Rechnungskontrollbehörden und Prüfberichten ist die starke Gewichtung von Nachweisen zur Untermauerung der Erkenntnisse und Empfehlungen. Daher sollte sämtlichen Techniken, die das Potenzial bergen, diesen Nachweisen mehr Aussagekraft zu verleihen, hohe Priorität eingeräumt werden. Eine Möglichkeit, dieses Potenzial zu ermitteln, besteht darin, drei der von Rechnungskontrollbehörden zur Erhebung von Nachweisen verwendeten Techniken genau unter die Lupe zu nehmen: Umfragen, Leitfadeninterviews und Datenerhebungsinstrumente (vom Englischen „data collection instruments“ kurz DCI).