استقلالية الأجهزة العليا للرقابة المالية والمحاسبة: التحديات والفرص

من إعداد: سمير دامو، كبير مستشارين؛ عبد الصادق تاديست، كبير مستشارين، المجلس الأعلى للحسابات – المملكة المغربية

المقدمة

عادت قضية استقلالية الأجهزة العليا للرقابة المالية والمحاسبة إلى دائرة الضوء أكثر من أي وقت مضى، في سياق التغيّرات والأزمات الجيوسياسية والاقتصادية والبيئية المعقّدة والمتشابكة. وفي وقت تظهر فيه حاجة ملحّة إلى مؤسّسات رقابية مستقلّة وفعّالة، خصوصاً في ضوء الزّيادة المطّردة في الإنفاق العام ونمو الدين العام، إلى جانب النمو المحدود للعائدات، تواجه هذه المؤسّسات ضغوطاً تقوّض استقلاليتها وتؤثّر سلباً في قدرتها على أداء الأدوار المنوطة بها. واتّخذت هذه الضغوط أشكالاً مختلفة، مثل خفض الميزانية أو عدم توفير الموارد الكافية لتنفيذ عملها، والتدخّل في برامجها ونتائجها، وفي بعض الحالات فصل المسؤولين أو تأخير تعيينهم1.

يهدف هذا المقال إلى دراسة تجربة المجلس الأعلى للحسابات في المملكة المغربية، بما في ذلك مؤسّسات التدقيق الإقليمية (المشار إليها بـ”الأجهزة العليا للرقابة المالية والمحاسبة” في بقيّة المقال)، في تعزيز استقلاليتها القانونية والفعليّة ضمن بيئة مؤسّسية ومجتمعية تتّسم بسلسلة من التحوّلات والتحديات وتحرّكها طموحات عديدة. وسيتمّ عرض هذه التجربة من خلال ثلاثة محاور رئيسية هي سياسة الأجهزة في تعزيز استقلاليتها والعوامل التي تساهم في نجاحها، وتأثير تعزيز هذه الاستقلالية على عمل الأجهزة، والتحديات والتوقّعات المتعلّقة بهذه التجربة.

ويستند هذا المقال إلى إطار الإنتوساي للإصدارات والتوجيهات المهنية، خصوصاً إعلان ليما (مبدأ الإنتوساي 1) وإعلان مكسيكو (مبدأ الإنتوساي 10)، فضلاً عن مبادئ ممارسة الأجهزة العليا للرقابة لمهامها القضائية (مبدأ الإنتوساي 50).

سياسة الأجهزة العليا للرقابة المالية والمحاسبة من أجل تعزيز استقلاليتها وعوامل نجاحها

يمكن تلخيص هذه السياسة في أهمّ عناصرها التي تتمثّل في التطوّر التاريخي التراكمي، والرؤية الواضحة، وتقوية مواردها، والمبادرات الاستباقية.

المسار التاريخي التراكمي لتحقيق وتعزيز استقلالية المجلس الأعلى للحسابات بالمملكة المغربية

اتّبع تأسيس استقلالية المجلس الأعلى للحسابات في المغرب وتقويتها مساراً تاريخياً تراكمياً، مرّ فيه بأربع مراحل أساسية:

- لجنة حسابات تابعة لوزارة المالية حتى عام 1978،

- مؤسّسة مستقلة خاضعة للقانون وإنّما بصلاحيّات وقدرات محدودة (1979-1995)،

- مؤسّسة دستورية تتمتّع بصلاحيّات واضحة، تدعمها أجهزة عليا للرقابة المالية والمحاسبة إقليمية لدعم الحوكمة المحلية (2010-1996)،

- جهاز أعلى للرقابة المالية والمحاسبة يكرّس الدستور استقلاليته، وجرى توسيع نطاق صلاحيّاته منذ عام 2011 لحماية مبادئ وقيم الحوكمة الرشيدة والشفافيّة والمساءلة. ويكرّس الدستور مهمّة الجهاز في تلقّي إعلانات الملكية الإلزاميّة وتتبّعها ورصدها. كما أُنيطت به مهمّة التصديق على حسابات الدولة بموجب القانون التنظيمي للمالية لعام 2015.

لذلك، وبفضل الإرادة السياسية لأعلى السّلطات في البلاد، بات الجهاز يتمتّع بالاستقلالية الكاملة في ممارسة سلطاته القضائية وغير القضائية. ويتولى قضاة مستقلون تنفيذ عمله تحت إشراف رئيس يعيّنه الملك بصفته رئيساً للدولة. كما أنّه جهاز مستقل عن البرلمان والحكومة والسلطة القضائية، وتخضع لإشرافه جميع الهيئات والمؤسّسات العامة، فضلاً عن جميع المشاركين في إدارة الأموال العامة.

تميّزت كلٌّ من هذه المراحل بمحطّات رئيسية وتوجّهات شكّلت استراتيجيات الجهاز لتعزيز استقلاليته وأدائه، كما هي حال استراتيجيته الحالية لفترة 2022-2026.

تعزيز استقلالية التخطيط والبرمجة

ساعدت استراتيجية 2022-22026 في تعزيز استقلالية الجهاز المغربي في التخطيط والبرمجة. وضمنت هذه الاستراتيجية التوازن والتكامل في ممارسة الصلاحيات الدستورية والقانونية كافّة التي يتمتّع بها هذا الجهاز بهدف تعزيز وحماية مبادئ وقيم الحوكمة الرشيدة، والشفافيّة، والمساءلة للدولة والهيئات العامة الأخرى. كما عزّز عمله عبر إدراج سلسلة من المشاريع والمبادرات ذات الصلة، مثل رصد الإصلاحات ومشاريع البنية التحتية العامة، وتوضيح معايير البرمجة، وتحسين جودة العمل المنشور وحمايته من الاستخدام غير اللائق.

وأخذت هذه الاستراتيجية في الاعتبار الاتّجاهات الرئيسية في البلاد ومستوى نضوج الجهاز المغربي. وكان للتواصل مع مختلف أصحاب المصلحة، لاسيّما الحكومة والبرلمان، تأثير مفيد لناحية فهم استراتيجية الجهاز، والمساعدة في تمكينه بالموارد البشرية والمادية، والاستجابة بشكل إيجابي لمبادراته. وأدّى هذا إلى جمع الاستقلالية القانونية مع الاستقلالية الفعليّة.

تعزيز استقلالية موارد الجهاز الأعلى للرقابة المالية والمحاسبة

عمل المجلس الأعلى للحسابات في المغرب بشكل مستمر على تعزيز استقلالية موارده البشرية، إذ يقوم الملك بتعيين قضاته، ولا يمكن نقلهم أو إقالتهم، ويديرهم مجلس داخلي منتخب على رأسه رئيس المجلس، وهم ملزمون بمدونة أخلاقيات تجعل من الاستقلالية والموضوعية إحدى ركائزه الأساسية.

وتمكّن المجلس من زيادة موارده البشرية بين عامي 2021 و2024 من 621 إلى 3738 موظفاً، بارتفاع مقداره 20%، حيث يمثّل المدققون جزءاً كبيراً من هذه الزيادة، بعدما ارتفع عددهم من 338 إلى 412، أو ما يقارب 22%. وشهد عام 2025 اتّجاهاً مماثلاً مع استخدام 103 موظفين، 43 منهم كانوا مدققين يمتلكون مهارات وتخصّصات مختلفة في تكنولوجيا المعلومات والهندسة وعلوم الإدارة والاقتصاد والقانون، وغيرها من المجالات.

وكان هذا الاستخدام مصحوباً بتدابير تحفيزية مثل تحسين وضعهم المالي، وإنشاء إطار خاص لمكتب كتبة المحاكم، ووضع استراتيجية للتعليم المستمر، من بين أمور أخرى. كما جرى أخيراً إنشاء هيكل إداري حديث يتمحور حول العديد من الأقطاب والهياكل الإدارية. كما تمّ رفع عدد الفروع داخل الغرف بهدف استكمال هيكلها المؤسّسي وتعزيز مؤهّلاتها المهنية.

وبالنسبة إلى الموارد المالية، تمكّن المجلس الأعلى للحسابات من زيادة ميزانيته بنسبة 36% بين عامي 2021 و2025، بمعدّل سنوي بلغ 9% 4. وقد خُصِّصَ الجزء الأكبر من هذه الزيادات لتحسين عمل المجلس، وظروف عمله، وموارده البشرية. إلى ذلك، جرى تخصيص جزء منها لتعزيز التعاون الدولي، لاسيّما مع استضافة المجلس للأمانة العامة للأفروساي (منذ يوليو/تموز 2025) وأمانة الأجهزة العليا للرقابة المالية والمحاسبة صاحبة الصلاحيات القضائية (أكتوبر/تشرين الأول 2024).

المبادرات الاستباقية لتعزيز الاستقلالية

إدراكاً منه لأهمية إطلاق مبادرات استباقية لتعزيز استقلاليته من أجل تحسين أدائه وتأثيره، وبعد عقدين من الممارسة العملية، عمل المجلس الأعلى للحسابات في المغرب على تقديم مقترحات لتعديل المدوّنة القانونيّة التي تحكمه، بهدف توسيع صلاحياته وأساس الخاضعين لإشرافه، وتطوير إجراءاته، ودعم صلاحيات التحقيق والتدقيق لقضاته، وتنويع مخرجاته ومضاعفة آثاره القانونية أو المادية، وغيرها من المجالات التي لا تزال تؤكّد عليها مبادئ الإنتوساي بشأن الاستقلالية.

وفي السياق نفسه، يعمل المجلس أيضاً على المساهمة في تعديل القانون الخاص بالإفصاح الإلزامي عن الأصول والإطار القانوني المتعلّق بنظام مساءلة المسؤولين الحكوميين، والتخطيط لوضع نصوص تنظيمية لإضفاء الطابع المؤسّسي على العلاقة مع السلطة القضائية ومكتب المدعي العام.

تأثير تعزيز استقلالية المجلس الأعلى للحسابات على عمله

انعكست سياسة تعزيز استقلالية المجلس الأعلى للحسابات في المغرب في تحسين عمله، وتقوية أدائه، وتعزيز تأثيره على الدولة والمجتمع على مستويات متعدّدة أهمّها:

تحسين البرمجة

أُعطيَت الأهمية لرصد الإصلاحات البنيوية والبرامج العامة التي تعتمد عليها السلطات العامة لتعزيز التنمية الاقتصادية والاجتماعية في البلاد، مثل الحماية الاجتماعية الشّاملة، وإصلاح نظام الاستثمار، وإعادة هيكلة المحفظة العامة، والإصلاح الضريبي، وإدارة المياه، والجهوية المتقدّمة. وأضفى الدّعم الذي يقدّمه المجلس لهذه المشاريع الكبرى قيمة على معالجة القيود والعقبات التي تحول دون استكمالها بتكلفة وجودة وإطار زمني في حدود المعقول.

تحسين الأداء وتعزيز النتائج وتقوية التواصل

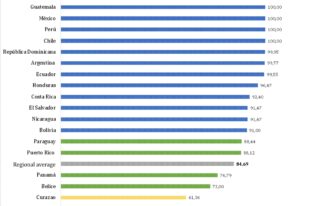

ساهم تعزيز الاستقلالية بشكل مباشر في تطوير أنشطة رصد الأداء والأنشطة القضائية التي يضّطلع بها المجلس الأعلى للحسابات. نتيجةً لذلك، بلغ معدّل التوصيات التي نفّذها المجلس كليّاً أو جزئيّاً خلال الفترة 2021-2024 نحو 80% 5.

وارتفع إجمالي الغرامات والمبالغ التي أمر المجلس باستردادها من مرتكبي المخالفات المالية والمتعلّقة بالموازنة بنحو 117% خلال الفترة الممتدّة من عام 2020 حتّى عام 62024. بالإضافة إلى ذلك، ازدادت مبالغ العجز المفروضة على المحاسبين العموميين بشكل كبير خلال الفترة نفسها لتصل إلى 144%.

في السياق عينه، بذل المجلس جهداً ملحوظاً لتحسين قابليّة قراءة تقاريره وجودتها من خلال تقليص حجمها وتحسين محتواها. والواقع أنَّ حجم التقرير السّنوي7 كان أقل من 340 صفحة في عام 2024، بعدما كان عدد صفحاته يتجاوز 1,500 صفحة في الأعوام السّابقة. وتركّز التقارير الآن على القضايا الأفقية على المستويين الوطني والمحلي، وهي مصحوبة بملخّصات مصوّرة لتسهيل فهم النتائج التي تتوصّل إليها.

التحديات والفرص

ساهمت سياسة المجلس الأعلى للحسابات القائمة على تعزيز المصلحة الوطنية، والأداء المتوازن، والشّراكة مع جميع أصحاب المصلحة، في الحفاظ على استقلاليته وتعزيزها. إلا أنَّه يجب تعزيز هذا المسار وتقويته عبر معالجة ثلاثة تحديات رئيسية:

إعداد قيادة استراتيجية

رغم الجهود المبذولة، ما زال يتعيّن على المجلس الأعلى للحسابات أن يقوم بصورة ملحّة بتطوير القيادة الاستراتيجية على مستوى مناصب المسؤولية في غرفه المختلفة، والأجهزة العليا للرقابة المالية والمحاسبة الإقليمية، والهياكل الإدارية، والتي من شأنها أن تحمل شعلة الاستمرارية في تعزيز استقلالية المجلس ومساهمته الفعّالة في إنجازات التنمية في البلاد. ولن يكون هذا ممكناً إلا إذا كانت هذه القيادة قادرة على إطلاق مبادرات استباقية ووضع استراتيجيات لرصد التغيير وإدارته، ومواءمة الموارد لتحقيق الأهداف الطموحة، وإدارة العلاقات مع جميع أصحاب المصلحة.

إرساء أسس الرقابة المتكاملة

يفرض أحد جوانب استقلالية المجلس الأعلى للحسابات في المغرب، ألا وهو تنوّع صلاحيّاته، تحدّياً يتعلّق بكيفية ممارسته بفعاليّة وكفاءة. لذلك اعتمد المجلس إشرافاً متكاملاً في الأعوام الأخيرة. ومع ذلك، ما زال يتعيّن أن يطوّر النهج معاييره الخاصّة ويقوم بتوطيدها في الممارسة العملية ومن حيث الموارد البشرية. ويراهن المجلس أيضاً على مواجهة هذا التحدي عبر تعزيز هذا النهج من الناحية القانونية من خلال مشروع القانون قيد الدراسة حالياً لإصلاح القانون الذي يخضع له المجلس.

زيادة تأثير عمل المجلس الأعلى للحسابات على المواطنين

تعتبر ترجمة استقلالية المجلس الأعلى للحسابات وتقويتها بالنسبة إلى جودة عمله، بحيث يكون له تأثير أكبر على المجتمع والمواطنين ويساهم في الحدّ من الفوارق بين المناطق والاجتماعية، عملية مستمرة تتطلّب جهداً متواصلاً. وسيكمن النجاح في مواجهة هذا التحدي في زيادة الأهمية الفعليّة للمجلس بالنسبة إلى المجتمع والمواطنين، فضلاً عن تعزيز شرعيته الدستورية والمؤسّسية.

الخلاصة

منذ عام 1960، نجح المجلس الأعلى للحسابات في المملكة المغربية في بناء استقلاليته وجعله أكثر استجابةً لمعايير الإنتوساي من خلال عملية تاريخية تراكمية، مستفيداً من التطورات الدستورية والمؤسّسية التي مرّت بها البلاد. إلا أنَّ المجلس يعتزم الاستمرار في تعزيز استقلاليته واستثمارها في أداء أكثر توازناً لبرامجه وأنشطته بما يتماشى مع مصالح الدولة والمجتمع من ناحية، وزيادة تأثير أنشطته من خلال تنفيذ مخرجاته من ناحية أخرى. ويؤدّي استكمال تنفيذ استراتيجية 2022-2026 وتقييمها وإعداد الاستراتيجية اللاحقة إلى فرصة ذهبية لتحقيق هذا الهدف.

المراجع

- انظر، على سبيل المثال:

تقرير التقييم العالمي للأجهزة العليا للرقابة المالية والمحاسبة لعام 2023، مبادرة الإنتوساي للتنمية.

بيان صادر عن سفير النوايا الحسنة للتعاون بين الجهات المانحة للإنتوساي بشأن استقلالية الجهاز الأعلى للرقابة المالية والمحاسبة بالنسبة إلى التطوّرات الأخيرة في غامبيا. 17 سبتمبر/أيلول 2025. متاح على الموقع: https://www.idi.no ↩︎ - الخطة الاستراتيجية للجهاز الأعلى للرقابة المالية والمحاسبة للفترة 2022-2026، الجهاز الأعلى للرقابة المالية والمحاسبة 2022. ↩︎

- تقارير المجلس الأعلى للحسابات في المغرب عن الفترة الممتدّة من عام 2018 حتّى عام 2024، متاحة على الموقع الإلكتروني للمجلس: www.courdescomptes.ma ↩︎

- قوانين المالية للأعوام 2021 و2022 و2023 و2024 و2025، نُشِرَت على الموقع الإلكتروني لوزارة المالية المغربية: https://www.finances.gov.ma/ ↩︎

- تقارير المجلس الأعلى للحسابات في المغرب عن الفترة الممتدّة من عام 2018 حتّى عام 2024، متاحة على الموقع الإلكتروني للمجلس: www.courdescomptes.ma ↩︎

- تقارير المجلس الأعلى للحسابات في المغرب عن الفترة الممتدّة من عام 2018 حتّى عام 2024، متاحة على الموقع الإلكتروني للمجلس: www.courdescomptes.ma ↩︎

- تقارير المجلس الأعلى للحسابات في المغرب عن الفترة الممتدّة من عام 2018 حتّى عام 2024، متاحة على الموقع الإلكتروني للمجلس: www.courdescomptes.ma ↩︎