من إعداد: فوغار غولمادوف، رئيس غرفة الحسابات في جمهورية أذربيجان

المقدمة

تغير المناخ هي إحدى أكبر المشكلات العالمية في العصر الحديث. وتخلِّف انبعاثات غازات الدفيئة، وذوبان الأنهار الجليدية، وحرائق الغابات، وإزالة الغابات، وسوء توزيع الموارد المائية تأثيراً سلبياً على البيئة والظروف الاقتصادية والاجتماعية.

ورغم التدابير الوطنية والدولية التي اتّخذتها الحكومات للحدِّ من انبعاثات غازات الدفيئة في العقدين الماضيين، لا تزال عملية الاحترار في المنظومة المناخية ملحوظة. ووفقاً لتقرير صادر عام 2023 عن الهيئة الحكومية الدولية المعنية بتغير المناخ، فإنَّ درجة حرارة السطح العالمية في فترة 2011-2020 أعلى بـ1.1 درجة مئوية مما كانت عليه في فترة 1850-1900.

ورغم أنَّ العمل المناخي العالمي هو مسؤولية مشتركة بين العديد من أصحاب المصلحة في القطاعين العام والخاص، تعتبر هيمنة الأول في هذا المجال حتى الوقت الراهن ملحوظة. لذلك تؤدّي الحكومات الوطنية دوراً مهمّاً في العمل المناخي من خلال تخصيص الموارد العامة، وتنفيذ سياسات الدولة، ومن خلال آليات الحوكمة المختلفة لمكافحة تغير المناخ وعواقبه. ويمكن أن يساهم الالتزام السياسي من جانب الحكومات، والإطار المؤسسي، والإدارة الاستراتيجية الجيدة، والوصول الواسع إلى التمويل والتكنولوجيا في اتّخاذ إجراءات فعّالة بشأن المناخ.

وبالنّظر إلى استخدام موارد مالية كبيرة، بما في ذلك موارد الدولة (العامة) لتنفيذ هذا النشاط، يمكن أن تساهم الأجهزة العليا للرقابة المالية والمحاسبة التي تجري رقابة مالية عامة خارجية في هذه المسألة من خلال عمليات التدقيق التي تؤدّيها.

وتظهر التحليلات التي أُجريت أنَّ تجربة إتمام الأجهزة لعمليات التدقيق البيئي، بما في ذلك مشاركتها في تقييم الأداء المناخي، قد توسَّعت في السنوات الأخيرة.

يهدف تقييم العمل المناخي الذي تنجزه الأجهزة العليا للرقابة المالية والمحاسبة إلى تحقيق نتيجة ” المساهمة في تحسين المساءلة والفعاليّة والشموليّة في التدابير الحكومية للتكيُّف مع تغير المناخ “ من خلال المخرجات الثلاثة التالية:

- إتمام عمليات تدقيق وتوصيات عالية الجودة في مجالات مختلفة (الحدّ من مخاطر الكوارث، وإدارة الموارد المائية، وارتفاع مستوى سطح البحر، وتنفيذ خطط/أنشطة التكيُّف مع تغير المناخ، وما إلى ذلك)؛

- تقديم تقارير تدقيق في الوقت المناسب وفقاً للتشريعات؛

- تأثير التدقيق طوال عملية التدقيق.

بصفة عامة، ورغم اختلاف ولايات الأجهزة، فإنَّ لديها جميعاً مهمّة تتمثَّل في تقديم تقييم مستقل لإدارة الموارد العامة واستخدامها. ويُجرى تدقيق لإدارة الموارد واستخدامها في معظم الحالات كعنصر من عناصر الامتثال والتدقيق المالي وفي الأداء. لذلك لا تحتاج الأجهزة إلى سلطة خاصّة لتقييم آثار الأموال المخصّصة للعمل المناخي. وفي عدد من البلدان، بما في ذلك أذربيجان، تمَّ إقرار ذلك بموجب القانون ونُسِبَ إلى الواجبات المباشرة للأجهزة.

ووفقاً لمجموعة عمل الإنتوساي المعنية بالرقابة البيئية، يزيد عدد عمليات التدقيق البيئي التي أجرتها الأجهزة العليا للرقابة المالية والمحاسبة في الأعوام الخمسة الماضية عن 400 عملية، مع ارتباط أكثر من 50 منها مباشرة بتقييم الأداء المناخي. وتعتبر عمليات تدقيق الأداء هي السّائدة بشكل كبير هنا.

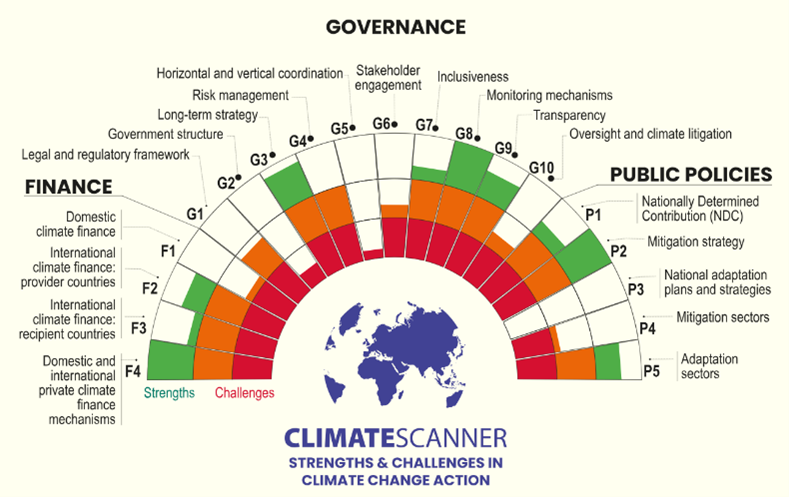

ونظراً إلى أهميّة هذه المسألة، قام الجهاز الأعلى للرقابة المالية والمحاسبة في البرازيل الذي يترأّس الإنتوساي في الوقت الراهن، بالتعاون مع مجموعة عمل الإنتوساي المعنية بالرقابة البيئية التابعة والخبراء والمنظمات الدولية (إدارة الأمم المتحدة للشؤون الاقتصادية والاجتماعية، والبنك الدولي، وبرنامج الأمم المتحدة الإنمائي، إلخ.) بإطلاق مبادرة ماسح المناخ.

ومن المتوقّع أن يتمَّ الإعلان عن النتائج النهائية لتقييم الأجهزة العليا للرقابة المالية والمحاسبة لماسح المناخ في الدورة التاسعة والعشرين لمؤتمر الأطراف في اتفاقية الأمم المتحدة الإطارية بشأن تغير المناخ التي ستُعقد في عاصمتنا، باكو في أذربيجان.

كما يشجِّع عدد من أدوات التشخيص المالي على المشاركة النّشطة للأجهزة في تقييم العمل المناخي. على سبيل المثال، يتوخّى إطار المناخ الذي أعدّته أمانة الإنفاق العام والمساءلة المالية أيضاً إشراك الأجهزة في هذا النشاط. وتجدر الإشارة إلى أنَّ أداة إطار المناخ عبارة عن مجموعة من المؤشرات على أساس إطار الإنفاق العام والمساءلة المالية لجمع المعلومات عن جاهزية نظام الإدارة المالية العامة لدعم تنفيذ السياسات الحكومية لتغير المناخ وتعزيزه.

تجربة غرفة الحسابات في جمهورية أذربيجان في تقييم النشاط المناخي الوطني المتعلّق بتغيرات المناخ

في بلدنا، جرى اتّخاذ عدد من التدابير الهامّة لتحقيق أهداف مكافحة تغير المناخ، وأنشئت اللجنة الحكومية المعنية بتغير المناخ. وفي الماضي، أعدّت جمهورية أذربيجان تقاريرها الوطنية عن المعلومات والتحديثات كل سنتين بشأن تغير المناخ وقدمتها إلى أمانة مؤتمر الأمم المتحدة لتغير المناخ.

ووفقاً لاتفاق باريس، قدّمت جمهورية أذربيجان وثيقة المساهمات المحدّدة وطنياً في عام 2016، وحدّدت هدفاً لخفض انبعاثات غازات الدفيئة بنسبة 35٪ بحلول عام 2030 مقارنة بعام 1990.

وتنعكس تدابير التخفيف من تغير المناخ في “استراتيجية التنمية الاجتماعية والاقتصادية لجمهورية أذربيجان لفترة 2022-2026″ و”برامج الدولة بشأن التنمية الاجتماعية والاقتصادية للمناطق” وغيرها من الوثائق.

ورغم أنَّ الحكومة الأذربيجانية قامت بعمل كبير في إطار مكافحة تغير المناخ، حدّدت اتجاهات التنمية العالمية للاقتصاد العالمي قضايا تغير المناخ كمشكلة فعليّة في جمهورية أذربيجان. وتبيّن نتائج مختلف التقييمات أنَّ القطاع الزراعي وقطاع الموارد المائية والمناطق الساحلية وقطاع الغابات أكثر حساسيّة لتغير المناخ في أذربيجان.

ولتقييم فعاليّة وكفاءة الأنشطة الوطنية التي تضطلع بها الحكومة في مجالي المناخ والبيئة، أجرت غرفة الحسابات أخيراً عدداً من عمليات التدقيق (لاسيّما عمليات تدقيق الأداء).

تقييم كفاءة استخدام مياه الري

نظراً إلى الجفاف الذي حدث أخيراً، لوحظ في أذربيجان أيضاً اتّجاه نحو استنفاد موارد المياه العذبة. ووفقاً لنتائج الدراسات العلمية، تحتل أذربيجان حالياً المرتبة 20 في قائمة البلدان التي قد تعاني من نقص في المياه في عام 2040. ويعتبر الاستخدام الفعّال لموارد المياه العذبة إحدى القضايا الملحّة وذات الأولوية لأذربيجان، في ظل الظروف التي يأتي فيها أكثر من 75٪ من موارد المياه العذبة في بلدنا من مصادر خارج البلاد. ومع ذلك، فإنَّ واقع أنَّ الجزء الرئيسي من قنوات الريّ تحت الأرض قد تسبَّب في فقدان كميّة كبيرة من المياه، وغياب البنية التحتية اللازمة لقياس دقيق لكميّة المياه المستخدمة، لم يسمح بتحديد كمية المياه المفقودة.

تقييم كفاءة مشروع “بيرشاغي” لمعالجة مياه الصرف الصحي

نتيجة عدم كفاية التمويل، أدّى نقص البنية التحتية لإمدادات مياه الشرب وشبكة الصرف الصحي في نطاق المرفق إلى استحالة إيصال مياه الصرف الصحي إليه واستخدامها للغرض المتوخّى منها.

التدقيق في أداء خدمة التنمية الحرجية

يبيّن التدقيق الذي أُجري أنَّه تمَّ تشكيل قاعدة تشريعية قوية لتنظيم المسائل المتّصلة بالغابات في البلاد، وأنَّ قانون الغابات قد اعتُمِد. وإلى جانب الإطار القانوني القوي، لم يتمّ استكمال أعمال الحراجة السابقة التي تشكِّل أساس الأنشطة الحرجية، ولم يتمّ ضمان الاستخدام الفعّال للمناطق الحرجية، رغم اتّخاذ بعض التدابير لمكافحة إزالة الغابات غير المشروعة. إلا أنَّ التدابير الرّامية إلى حماية الغابات وصونها من آثار العوامل والآفات البشرية الأخرى لم تكن كافية.

التحديات

حدَّدت تدابير الرقابة التي أُجريت عدداً من التحديات في أنشطة الحكومة المتعلّقة بالمناخ والبيئة الوطنيين.

- تتطلّب استعادة المناطق المحرّرة من الاحتلال، والغابات في تلك المناطق والمنظومة البيئية ككل الكثير من الموارد والوقت. وفي فترة 2021-2022، جرى تخصيص أكثر من 3 مليارات دولار لاستعادة الأراضي المحرّرة من ميزانية الدولة، مما يؤدّي إلى تحديات جديدة للحكومة لتنظيم الاستخدام الفعّال لتلك الأموال وتنفيذه، ولغرفة الحسابات لضمان الاستخدام الفعّال للأموال.

- كطاقة متجدّدة، يتطلّب إنتاج الكهرباء في محطّات الطاقة الكهرومائية توفُّر مصادر كبيرة للمياه الجارية. وفي الظروف التي يأتي فيها 75٪ من موارد المياه العذبة من خارج أذربيجان، فإنَّ مصادر المياه الكبيرة هي بشكل رئيسي المياه العابرة للحدود. ويتطلَّب تلوث الأنهار العابرة للحدود بما يتجاوز المعايير ذات الصلة حتّى تصل إلى أراضي أذربيجان، إلى جانب الآثار السلبية الأكبر على البيئة، مزيداً من الوقت والموارد لتكييف تلك المياه لاستخدامها في الأغراض المنزلية والاقتصادية.

- أذربيجان من بين أكثر البلدان تلوّثاً بالألغام في العالم، ويُقدَّر وجود أكثر من 1.5 مليون لغم وذخيرة غير منفجرة في البلاد. وفي الفترة الممتدة بين 08.11.2020 و27.02.2024، وقع 345 شخصاً ضحية 205 حوادث انفجار ألغام. وجعل خطر الألغام الأرضية من المستحيل استخدام الأراضي في المناطق المحرّرة للأغراض السكنية والزراعية على السواء، وكذلك لاستعادة النظام البيئي.

العوامل والفرص الرئيسية

كانت المسائل المذكورة أعلاه تتعلّق بمعظمها بالعوامل التي تميّز الأثر على البلاد. إلى ذلك، ثمّة عوامل أخرى تؤثّر في نشاط كل جهاز أعلى للرقابة المالية والمحاسبة تقريباً في هذا المجال.

وقبل أي شيء، من الأهمية بمكان أن يكون هناك إطار إدارة استراتيجية وأن يأخذ نظام إدارة المالية العامة في الاعتبار قضية المناخ في مجال العمل المناخي. ورغم أنَّ مفاهيم مثل تمويل المناخ، والميزانية الخضراء، وغيرها قد أصبحت شائعة حالياً في مجال إدارة المالية العامة، لا تزال هناك أمثلة قليلة يمكن الإشارة إليها على أنَّها ممارسة جيّدة في هذا المجال. ومن المهم جداً إدراج مؤشرات الميزانية، إلى جانب أهداف السياسة المحدّدة في الوثائق الاستراتيجية المعتمدة في البلاد في مجال العمل المناخي. كما ينبغي زيادة المراجع إلى هذه الوثائق أثناء إعداد إطار الإنفاق في منتصف المدّة وغيرها من وثائق الميزانية الاستراتيجية. وسيتيح ذلك أيضاً تحديد مدى كفاية التزامات الميزانية لتنفيذ الوثائق الاستراتيجية المعتمدة بشأن العمل المناخي على الصعيد الوطني. في الوقت نفسه، من شأن إدراج المزيد من المؤسسات في مبادرة ميزانية البرنامج أن يهيّئ ظروفاً مقبولة لرصد تكاليف إجراءات العمل المناخي. وثمّة نهج آخر هو تطبيق أداة تعقّب ميزانية النفقات المتعلّقة بتغير المناخ. وينبغي النظر إلى أداة تعقّب ميزانية النفقات المتعلّقة بتغير المناخ بمقدار أكبر في إطار تصنيف الميزانية. والنقطة المرجعية الأولى هي دليل الإحصاءات المالية الحكومية (بما في ذلك تصنيف وظائف الحكومة).

المسألة الثانية هي تنوع بيانات العمل المناخي وحسن توقيتها. وكما هو معروف، تُقدَّم البيانات المالية عن الأنشطة في بعض الحالات إلى الأجهزة العليا للرقابة المالية والمحاسبة بعد نهاية العام بفترة وجيزة. ومن الصّعب قول ذلك عن المعلومات غير المالية. وبطبيعة الحال، تنشأ ظروف مواتية نسبياً في البلدان التي تُطبَّق فيها ميزانية البرنامج.

ومن الأهمية بمكان أن توافق الأجهزة على مؤشرات الأداء الرئيسية لبيانات العمل المناخي غير المالية. كما أنَّ عرض البيانات في الوقت المناسب وبجودة عالية يتطلّب تكامل نظم تكنولوجيا المعلومات في المجال ذي الصلة.

أما بالنسبة إلى المسألة الثالثة، فيمكننا ذكر تشكيل إمكانات الموظفين لتقييم العمل المناخي. وكما هو معروف، لا تتطلّب عمليات التدقيق في هذا المجال معرفة بالمسائل المالية وتدقيقاً في الأداء فحسب، بل أيضاً معرفة محدَّدة. وفي الوقت الراهن، هناك العديد من الدورات التدريبية في هذا المجال، وثمّة حاجة كبيرة للمضي قدماً فيه.